Особенности вычета за обучение

НК РФ предусмотрена возможность возврата из бюджета части расходов, понесенных налогоплательщиком при оплате обучения. Такой возврат происходит за счет уменьшения налоговой базы по НДФЛ на сумму этих расходов. Это уменьшение является одним из видов социальных налоговых вычетов (ст. 219 НК РФ) и характеризуется следующим (подп. 2 п. 1 и п. 2 ст. 219 НК РФ):

Об иных социальных вычетах читайте здесь.

Кто и когда предоставит вычет

Вычет может предоставляться как налоговыми органами, так и работодателями.

В первом случае вопрос о вычете может быть решен только по завершении года, в котором имели место расходы на учебу, когда уже известна величина годового дохода и сумма удержанного с него налога, но не позднее 3 лет с его окончания.

Налогоплательщик собирает со всех мест работы справки 2-НДФЛ за прошедший год и на их основании составляет декларацию 3-НДФЛ, заполняя в ней данные как по доходам, так и по всем видам вычетов, добавляя в них расходы на обучение. За счет увеличения суммы вычетов итогом декларации, рассчитываемым в разделе 2, станет сумма, подлежащая возврату из бюджета.

Бланк формы 3-НДФЛ за 2020 год утвержден Приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать его можно бесплатно, кликнув по картинке ниже:

Проверьте, правильно ли вы заполнили декларацию 3-НДФЛ на обучение ребенка с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Декларация вместе с оригиналами справок о доходах и набором подтверждающих вычеты документов подается в ИФНС по месту жительства. Одновременного представления заявления на налоговый вычет за обучение законодательство не предусматривает, и ИФНС считает таким заявлением декларацию. Однако налогоплательщик должен где-то указать данные счета, на который он хочет получить возвращаемые ему деньги (п. 6 ст. 78 НК РФ), поэтому заявление все-таки нужно. Но это будет уже заявление не на предоставление вычета, а на возврат налога с реквизитами банковского счета налогоплательщика.

Возврат будет осуществлен ИФНС через 4 месяца с даты подачи декларации после прохождения следующих этапов:

С 2016 года работодатели также могут предоставлять налоговый вычет на обучение. Для этого налогоплательщик должен получить от налогового органа документ, подтверждающий право на вычет, и предъявить его вместе с заявлением работодателю.

Документы для вычета за обучение

В комплект документов, дающих право на вычет по расходам на обучение, входят:

Если обучался не сам налогоплательщик, то понадобятся:

Образец заявления на налоговый вычет за обучение

Начиная с декларации за 2020 год, есть возможность подать заявление на возврат НДФЛ двумя способами:

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в К+.

Также на нашем сайте вы сможете скачать образец заявления на возврат НДФЛ за обучение:

Построчные комментарии по заполнению заявления на возврат НДФЛ на вычет за обучение см. в КонсультантПлюс. Чтобы не допустить ошибок при заполнении заявления, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Итоги

К пакету документов, подаваемому с декларацией 3-НДФЛ на возврат подоходного налога, необходимо приложить заявление в актуальной редакции. В нем фиксируются сведения о получателе средств и его расчетном счете в банке.

Налоговый вычет за обучение

Разделы:

Кто может получить возврат 13% за обучение?

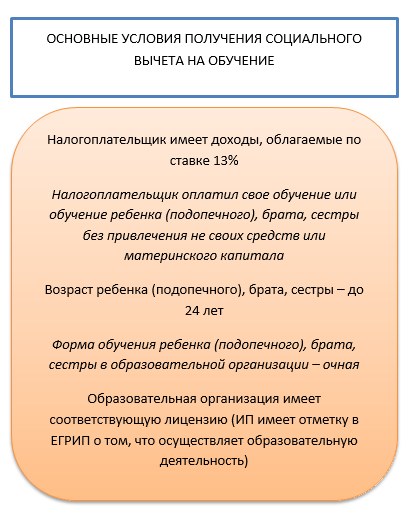

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (абз. 3 подп. 2 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится (абз. 5 подп. 2 п. 1 ст. 219 НК РФ).

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (подп. 2 п. 1 ст. 219 НК РФ, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г. № 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска (абз. 4 подп. 2 п. 1 ст. 219 НК РФ).

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

Образец заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение

Бланк заявления на предоставления документов, подтверждающих статус учебного заведения

Заявление на предоставление налогового вычета на обучение

Заявление о возврате излишне уплаченной суммы налога

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Образец заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Образец заявления на вычет по НДФЛ в 2021 году

Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2021 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2021 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2021 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2021 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

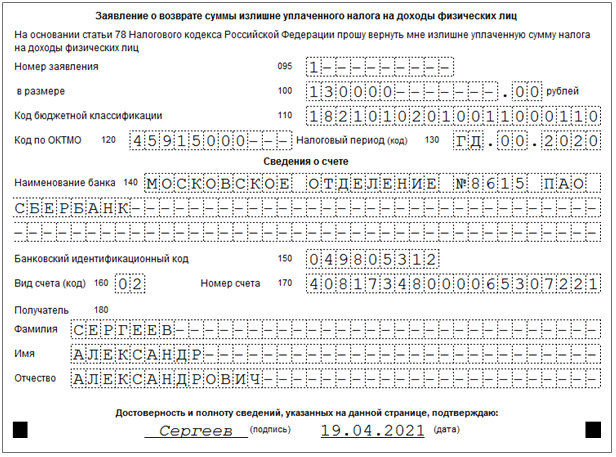

Заявление на возврат НДФЛ с отчетности за 2020 год можно заполнить непосредственно в декларации 3-НДФЛ — в Приложении к разделу 1 (п. 5.1 Порядка, утв. Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@).

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

| Строка | Как заполнить | ||||||||||||||||||||||||||||||||

| 095 | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. | ||||||||||||||||||||||||||||||||

| 100 | Отразите сумму НДФЛ, подлежащую возврату по декларации | ||||||||||||||||||||||||||||||||

| 110 | Проставьте КБК, с которого производится возврат — 182 1 01 02010 01 1000 110 (Приложение № 2 к Приказу Минфина от 08.06.2020 № 99н, Приложение 1 к Приказу Минфина от 06.06.2019 № 85н) | ||||||||||||||||||||||||||||||||

| 120 | Перенесите код ОКТМО из строки 030 раздела 1 декларации | ||||||||||||||||||||||||||||||||

| 130 | Укажите код налогового периода. Если декларация за 2020 год, заполните так: ГД.00.2020. Значение года должно совпадать со значением, указанным в поле «Отчетный год» титульного листа декларации 3-НДФЛ | ||||||||||||||||||||||||||||||||

| 140 | Внесите наименование банка, куда будет перечисляться налог | ||||||||||||||||||||||||||||||||

| 150 | Проставьте банковский идентификационный код (БИК) | ||||||||||||||||||||||||||||||||

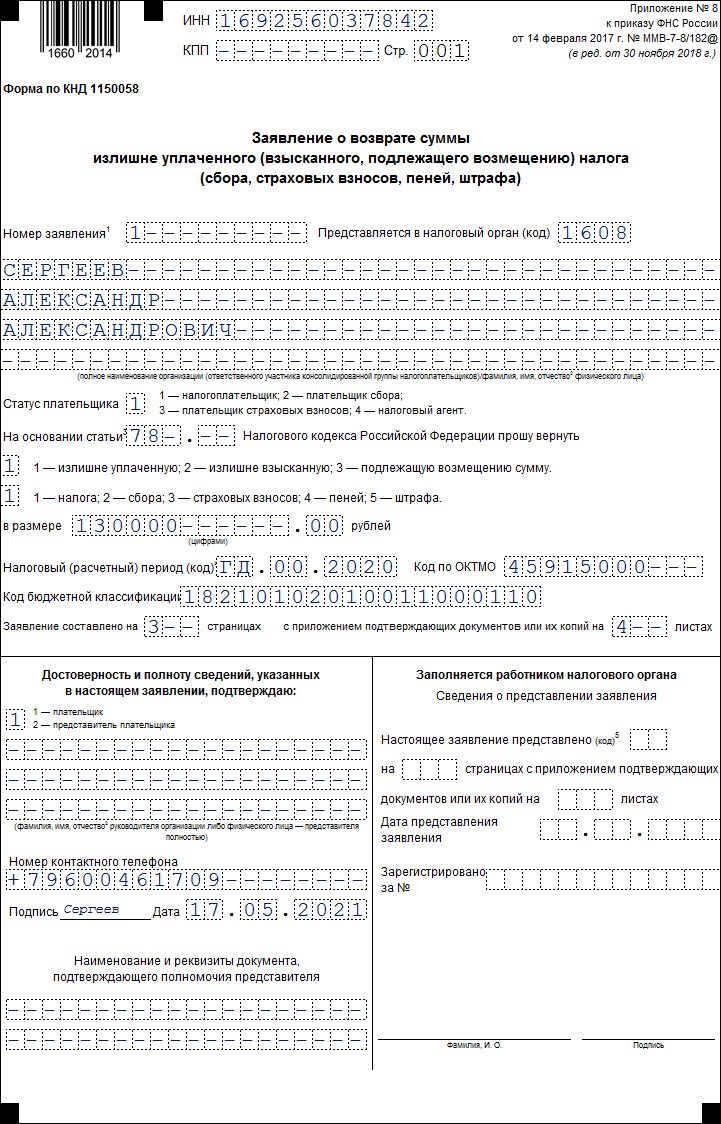

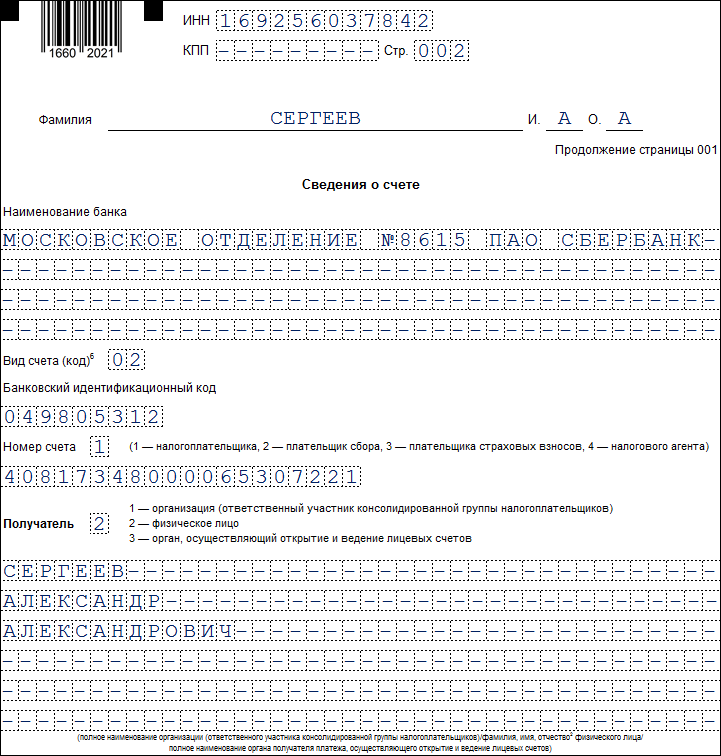

| 160 | Отразите код счета: Заявление нужно подписать и поставить дату. Как подать заявление отдельно от декларацииЗаявление на возврат НДФЛ можно подавать в прежнем порядке — отдельно от декларации 3-НДФЛ. Его форма утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@. По содержанию это заявление во многом похоже на заявление, представляемое в составе декларации, но по количеству страниц оно более объемное. В заявлении 3 страницы: Порядок заполнения страницы 1

Раздел «Заполняется работником налогового органа» заполнять не нужно.

Порядок заполнения станицы 2На этой странице необходимо проставить ИНН и ФИО (отчество указывается при наличии). В отдельном поле вносятся сведения о банковском счете, на который будет перечислена сумма налога (наименование банка, вид счета, БИК). В поле «Номер счета» проставьте код «1» (налогоплательщик) и номер счета. В поле «Получатель» укажите значение «2» (физическое лицо) и свои ФИО.

Порядок заполнения страницы 3Страница 3 заполняется, только если на предыдущих страницах заявления не указан ИНН. Образец заявления на вычет по НДФЛ (отдельно от 3-НДФЛ) Скачать kak_zapolnit_deklaraciyu_3-ndfl_za_obuchenie_obrazec_2021_goda.jpg

Похожие публикацииПлатное образование доступно сейчас практически всем. Государство позволяет получить социальный вычет и вернуть за счет уплаченного НДФЛ 13% от сумм, потраченных на учебу. Чтобы получить возврат денежных средств, нужно подать в ИФНС декларацию и подтверждающие документы. Рассмотрим, как самостоятельно составить декларацию 3-НДФЛ за обучение. Возврат НДФЛ за обучение: НК РФВ 2021 году в НК РФ не менялись требования к лицам, обратившимся за вычетом за обучение. Условия для возврата части налога из бюджета за получаемое образование следующие (пп. 2 п. 1 ст. 219 НК РФ): Не имеет значения, какое образование было оплачено (институт, академия, колледж, гимназия, общеобразовательные кружки, курсы, в т.ч. повышения квалификации, подготовка к школе, репетиторство и т.д.), если все условия соответствуют вышеуказанным. Чтобы единовременно получить возврат части налога, налогоплательщик должен самостоятельно обратиться в ИФНС за возмещением, представив заполненную декларацию 3-НДФЛ за обучение. Если декларация подается только для получения вычета, сдавать ее можно в течение всего года, если же в ней будут также отражены обязательные для декларирования доходы (например, от продажи недвижимости), крайний срок сдачи – 30 апреля следующего за отчетным года. Размер вычета за обучениеПрежде чем приступить к заполнению 3-НДФЛ за обучение, образец которой будет приведен ниже, расскажем о правилах, действующих в 2021 году. Что нужно учесть при составлении документа: Неиспользованная сумма вычета на другой год не переносится. Пример

Учитывая, что максимальная сумма вычета за образование ребенка – 50 000 руб., к возврату в 3-НДФЛ за обучение Смирнов заявил (60 000 + 50 000) х 13% = 14 300 руб. Сумму превышения лимита (5000 руб. из 55 000 заплаченных за обучение сына) на следующий год перенести нельзя, в расчетах она не участвует. Сумма всех социальных вычетов, заявленная в декларации, в т.ч. на учебу, в любом случае не может быть больше облагаемого дохода, а возвращаемая сумма не будет превышать налог, удержанный с доходов заявителя в отчетном году. Какие потребуются документыОдной декларации налоговикам будет недостаточно. Необходимо приложить к 3-НДФЛ за обучение документы, подтверждающие уплату налога и затраты налогоплательщика: К бумажному экземпляру декларации прилагается оригинал справки 2-НДФЛ и копии остальных документов. К электронной версии прикрепляются сканы всех документов. Инспекторы могут потребовать предъявить для сверки оригиналы приложенных документов. Как заполнить декларацию 3-НДФЛ за обучениеДекларацию в ИФНС можно сдать как бумаге, так и электронно через интернет (например, через «Личный кабинет налогоплательщика» на сайте ФНС). В 2021 г. форма декларации изменилась. 3-НДФЛ за обучение за 2020 год заполняется на бланке и по форматам, утв. Приказом ФНС от 28.08.20 № ЕД-7-11/615@. При подаче декларации за предыдущие годы необходимо использовать формы, действовавшие в соответствующем налоговом периоде. К оформлению 3-НДФЛ за учебу предъявляются следующие общие требования: Перед сдачей налогоплательщик подписывает каждую страницу декларации и ставит на ней дату заполнения. 3-НДФЛ за обучение: образец заполненияВсе листы в декларации заполнять не нужно. Если физлицо (не ИП) заявляет только вычет на образование, то налоговикам достаточно представить: Для некоторых данных введена специальная кодировка. В декларации указываются: Остальные сведения указываются в соответствии с документами, имеющимися у налогоплательщика. Приведем заполненный образец 3-НДФЛ за обучение в 2020 г. Пример

Так как к вычету за обучение дочери можно предъявить лишь 50 000 руб., облагаемый доход за 2020 г. составит: (732 410,20 – 16 800 – 50 000) = 665 610,20 руб. 656 610,20 х 13% = 86 529 руб. Как получить вычет за обучение в 2021 годуКто имеет право на социальный вычет за образованиеЛюбое физическое лицо при получении дохода обязано уплачивать в госбюджет налог с этого дохода. Для физлиц таковым выступает налог на доходы физических лиц – НДФЛ. Государство предоставляет своим гражданам различные льготы в части уплаты налогов. Одной из таких льгот по НДФЛ служит право на получение социального вычета на обучение (ст. 219 НК РФ). Стоит учесть, что не для каждого вида дохода ставки НДФЛ едины. Основная ставка НДФЛ – 13%. Но есть и другие: Таким образом, если вы в одном налоговом периоде (календарном году) получали доходы, облагаемые по ставке 13%, и платно обучались, то имеете право на получение вычета на обучение. Также есть право на вычет, если облагаемый доход получали вы, а обучение проходил ваш ребенок (подопечный), брат или сестра. При этом платили за обучение так же вы. Обобщим на схеме, кто имеет право на социальный вычет на обучение, а кто – нет.

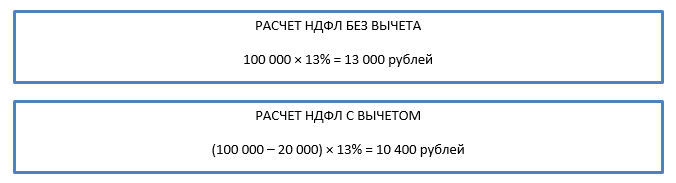

Суть вычета по НДФЛВ чем заключается смысл вычета по НДФЛ? Вычетов по НДФЛ несколько видов, но суть их применения едина. НДФЛ рассчитывают как процент от налоговой базы. А вычет – это сумма, на которую можно уменьшить налоговую базу. Рассмотрим на примере. Путь доход за год составил 100 000 рублей. Вычет – 20 000 рублей. Каков будет налог без применения вычета и с применением вычета?

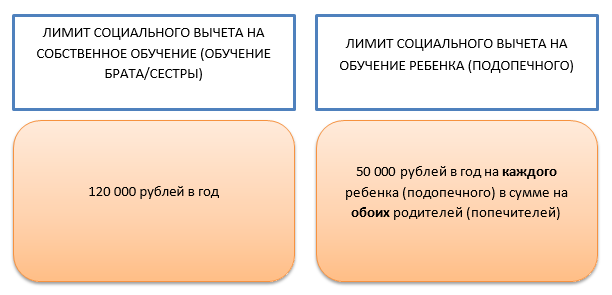

Таким образом, при применении вычета НДФЛ становится меньше. Если расчет налоговой базы за год был сделан без учета вычета, то НДФЛ переплачен, а переплату можно вернуть. Следующий вопрос, какой размер налогового вычета можно применить. Лимит по размеру социального вычета на обучениеВычет равен размеру фактически произведенных затрат на обучение (подп. 2 п. 1 ст. 219 НК РФ). Данная сумма должна быть уплачена в течение налогового периода (календарного года). Однако для нее есть лимит. Причем различают 2 вида лимита:

Таким образом, максимально от применения социального вычета можно вернуть переплату по НДФЛ в размере: 120 000 × 13% = 15 600 рублей. Повторим, что помимо вычета на обучение есть еще вычет на лечение, на пенсионные взносы и прочие виды социального вычета. Лимит в размере 120 000 рублей действует суммарно по всем социальным вычетам (кроме дорогостоящего лечения и обучения детей). Если вдруг налоговая база по НДФЛ за год меньше размера вычета, то налог к уплате за год равен 0, а остаток не переносится на следующий налоговый период (календарный год). Каким образом можно вернуть переплаченный НДФЛ с учетом вычета за обучение? Способы возврата НДФЛ – применения вычетаИтак, без применения вычета получается переплата НДФЛ в бюджет. Каким же образом можно вернуть указанную переплату? Есть 2 пути получения вычета: Работодатель выплачивает зарплату и ежемесячно удерживает из нее НДФЛ и перечисляет его в бюджет. Если получать вычет через работодателя, он будет ежемесячно уменьшать налоговую базу на вычет. Соответственно, уменьшать НДФЛ к уплате в бюджет. И по факту вы будете получать на руки бОльшую сумму. Во втором случае работодатель исчисляет НДФЛ без учета вычета, поэтому получается переплата НДФЛ. По окончании налогового периода вы самостоятельно обращаетесь в налоговую, подтверждаете своё право на вычет, и налоговая возвращает сумму переплаты по НДФЛ. Таким образом, можно получать вычет НДФЛ постепенно в течение года через работодателя либо единовременно целиком в следующем налоговом периоде. Необходимые условия возврата НДФЛ за обучениеНекоторые важные условия мы уже приводили. Добавим еще несколько и обобщим все важные нюансы получения вычета на обучение. Одно из основных условий получения налогового вычета на обучение – наличие соответствующей лицензии у образовательной организации или же записи в ЕГРИП о том, что индивидуальный предприниматель занимается образовательной деятельностью (т. к. ИП, занимающиеся образованием без привлечения сторонних лиц, имеют право не получать лицензию). Вынесем основные условия получения вычета на обучение на схему:

Да, можно, так как очная и заочная формы обучения различаются форматом общения ученик-учитель. При дистанционке очный формат не прекращался, он лишь перешел в иную форму – онлайн. Порядок получения вычетаКак уже говорилось, есть 2 способа применить социальный налоговый вычет. Рассмотрим порядок его получения для каждого способа. ВЫЧЕТ У РАБОТОДАТЕЛЯДля получения вычета на обучение у работодателя вы должны подтвердить свое право на него в налоговом органе и лишь потом обращаться к работодателю. Представим алгоритм действий в таблице. ДЕЙСТВИЯ РЕЗУЛЬТАТ | ||||||||||||||||||||||||||||||||

| 1. Обращение в налоговый орган за подтверждением права на получение социального налогового вычета. Сделать это можно как лично, так и через личный кабинет налогоплательщика | 1. Заявление на подтверждение права на вычет по форме, рекомендованной в письме ФНС России от 16.01.2017 № БС-4-11/500. 2. Договор с образовательным учреждением. 4. Документы, подтверждающие оплату денежными средствами налогоплательщика. Для получения вычета на обучение детей и брата/сестры дополнительно нужны: 2. Заявление в свободной форме. | Работодатель, начиная с месяца обращения к нему, начинает предоставлять социальный вычет. То есть, он уменьшает налоговую базу, перечисляет НДФЛ в меньшем размере, а налогоплательщик получает на руки зарплату больше, чем до оформления вычета. |

Если работодатель не стал применять вычет, ему придется пересчитать налог и вернуть излишне удержанный.

Если работодатель не успел включить всю положенную сумму вычета в расчет налоговой базы (например, налогоплательщик обратился к нему в конце года), то перенести неиспользованную часть на следующий год нельзя, но можно вернуть неиспользованный остаток, самостоятельно обратившись в налоговую.

САМОСТОЯТЕЛЬНОЕ ПОЛУЧЕНИЕ ВЫЧЕТА

Если налогоплательщик не обращался к работодателю за применением вычета на обучение, он может вернуть переплату по налогу самостоятельно. Алгоритм действий представим в таблице.

ДЕЙСТВИЯ

РЕЗУЛЬТАТ

2. Справки о доходах физлица (2-НДФЛ).

3. Договор с образовательным учреждением.

5. Документы, подтверждающие оплату денежными средствами налогоплательщика.

Для получения вычета на обучение детей и брата/сестры дополнительно нужны:

Если пропустили срок подачи декларации 3-НДФЛ на получение вычета за обучение, можете это сделать за 3 предыдущих года. Например, если у вас в 2018 году выполнялись все условия для получения вычета, но вы по каким-либо причинам его не использовали, то в 2021 году еще можете это сделать. А вот получить вычет за 2017 год уже поздно.

Далее рассмотрим подробнее порядок заполнения декларации 3-НДФЛ для получения социального вычета на обучение в 2021 году.

Как заполнить и сдать 3-НДФЛ для возврата за обучение

Наиболее удобный и быстрый способ рассказать налоговой о своем праве на вычет – заполнить декларацию онлайн на сайте ФНС:

СРОК ДЛЯ ПОДАЧИ ДЕКЛАРАЦИИ

Если не декларируете свои доходы, а заполняете 3-НДФЛ лишь для получения вычетов, то жестких сроков для ее сдачи нет. Можете сделать это в течение последующих трех лет после года возникновения права на вычет.

КАК СДАТЬ ДЕКЛАРАЦИЮ

Как уже говорилось, сдать 3-НДФЛ для получения вычета можно как лично на бумаге (заполнить бланк ручкой на бумаге или распечатать заполненную версию из программы):

Так и в электронном виде – через личный кабинет на сайте ФНС, что будет быстрее и проще.

ЗАПОЛНЕНИЕ 3-НДФЛ С ВЫЧЕТОМ НА ОБУЧЕНИЕ

Если всё же решили заполнять бланк на бумаге, можете скачать форму, используемую в 2021 году для отчета за 2020-й, здесь:

У нас дана декларация 3-НДФЛ в полном составе. Какие листы использовать и как их заполнять для получения вычета на обучение, рассмотрим ниже. Допустим, что никаких иных вычетов и дополнительных доходов при этом не заявлено.

Вот листы, обязательные для заполнения для получения вычета на обучение.

ЛИСТ

КОММЕНТАРИИ ПО ЗАПОЛНЕНИЮ

Первичную декларацию подают с номером корректировки «0–». Все последующие – это корректировки. Их нумеруют по порядку: «1–», «2–» и так далее.

Налоговый период – 34, отчетный год – 2020, код категории налогоплательщика – 760, код статуса налогоплательщика – 1.

Строка 010 – «2 – возврат из бюджета»

Строка 020 – КБК НДФЛ 182 1 01 02 010 01 1000 110

Строка 030 – указывают тот ОКТМО, по которому прошла уплата излишка НДФЛ (ОКТМО налогового агента можно найти в справке 2-НДФЛ). Если их несколько, то заполняют несколько блоков строк 010 – 050

Строка 040 – не заполняют

Строка 050 = строка 160 раздела 2 (исчисленная сумма к возврату из бюджета)

Здесь заполняют только вторую часть «о возврате». Первая часть «о зачете» оставляют пустой.

Строка 095 – порядковый номер заявления

данные для строк 100 (сумма возврата), 110 (КБК), 120 (ОКТМО) – берут из соответствующих строк раздела 1

Строка 130 – ГД.00.2020

Далее вносят данные банковского счета, на который должны быть перечислены деньги. Здесь важно вписать номер расчетного счета, а не номер банковской карты.

Строка 002 – «3 – иное»

Строка 010 – содержит общую сумму доходов суммарно из всех справок 2-НДФЛ

Строка 020 – заполняют, если заполнено Приложение 4

Строка 030 = строка 010 – строка 020

Строка 040 = сумма всех вычетов (стр. 200 Приложения 5)

Строка 060 = строка 030 – строка 040

Строка 070 = строка 060 × 13%

Строка 080 = сумма налога, удержанная работодателем (берут из справок 2-НДФЛ)

Строка 160 = строка 080 – строка 070. Это означает, что при расчете налога с применением вычета его размер меньше, чем тот, который удержан работодателем. Поэтому возникает переплата (указывают в стр. 160), и эта сумма подлежит возврату из бюджета.

Если было несколько источников дохода, заполняют несколько разделов приложения.

Строка 020 – «07» для доходов по трудовым договорам

Раздел 1. Работодатели – налоговые агенты обычно предоставляют стандартные налоговые вычеты на детей. Данные о предоставленных работодателем стандартных вычетах указаны в справке о доходах (2-НДФЛ). Их следует перенести в строку 070. Если не дозаявляете другие стандартные вычеты, то строка 080 = строке 070.

Раздел 2. В строке 100 отражают затраты на обучение детей (подопечных), но не более 50 000 рублей на каждого ребенка (т. е., если обучающихся детей двое, ставят не более 100 000 руб. и т. д.). Необходимо помнить, что вычет суммарный на обоих родителей.

Строка 120 = строка 100

Раздел 3. В строку 130 вносят сумму оплаты за свое обучение (брата, сестры), но не более 120 000 (напоминаем, что ограничение в 120 000 рублей действует на всю сумму социальных вычетов, указанных в этом разделе).

Строка 180 = строка 130 (при условии отсутствия иных вычетов)

В строке 181 указывают социальные вычеты, которые предоставил налоговый агент (например, если декларацию заполняют при дозаявлении социального вычета на обучение, когда часть из него предоставил налоговый агент – работодатель). Если за вычетом к работодателю и не обращались, эту строку не заполняют.

Строка 190 = строка 181 + строка 130

Строка 200 = строка 190 + строка 120 + строка 080

Теперь разберем образец заполнения декларации 3-НДФЛ на примере.

| ПРИМЕР. Пусть Казеева А.А. оплатила свое обучение в размере 50 000 рублей и обучение своей дочери в размере 10 000 рублей в 2020 году. Допустим, что все подтверждающие документы (договор, лицензию и проч.) Казеева собрала и предоставила. Доход Казеевой в 2020 году от трудовой деятельности в ООО «Спектр» составил 340 000 рублей. |

| 1. У работодателя Казеева получала стандартный налоговый вычет за ребенка 1400 рублей за каждый месяц. Таким образом, размер вычета составил 1400 × 12 = 16 800 рублей. 340 000 – 16 800 = 323 200 × 13% = 42 016 – налог, удержанный работодателем в 2020 году. |

2. Кроме того, Казеева имеет право на получение социального вычета на обучение своего ребенка и свое обучение: 10 000 + 50 000 = 60 000. Данные вычеты можно применять в полном размере, так как они не превышают установленных лимитов (на прочие вычеты Казеева прав не имеет в данном налоговом периоде). Социальные вычеты на обучение Казеева у работодателя не заявляла, поэтому будет получать их самостоятельно в налоговой в 2021 году.

3. Рассчитаем размер переплаты налога за 2020 год. 340 000 – 16 800 – 50 000 – 10 000 = 263 200 руб. (рассчитана налоговая база с применением всех положенных вычетов). Налог к уплате: 263 200 × 13% = 34 216. А работодатель удержал у Казеевой 42 016 рублей. Таким образом, переплата к возврату: 42 016 – 34 216 = 7800. Именно эту сумму должна получить Казеева от налоговой.

Образец заполненной на основании примера декларации 3-НДФЛ на образовательный вычет в 2021 году смотрите ниже:

Напоминаем, что пустые листы декларации распечатывать, нумеровать и предоставлять не надо.

Если заполняете бумажный бланк 3-НДФЛ от руки или используете средства MS Office, нужно дополнительно соблюдать некоторые моменты. О них мы рассказывали в статье «Как заполнить декларацию на бумаге: правила».

Подводим итоги

Социальный налоговый вычет на обучение можно получить, если было оплачено собственное обучение, обучение детей, брата/сестры. В тот же год должен быть доход, облагаемый НДФЛ по ставке 13%. Получить вычет можно или у работодателя в течение текущего налогового периода, или самостоятельно в налоговой в течение 3-х лет после окончания налогового периода.