Ликвидность и платежеспособность: чем отличаются и как влияют на получение кредита

Чтобы принять решение о выдаче бизнес-кредита, банк оценивает компанию по нескольким показателям, в том числе по ликвидности и платежеспособности

Засекреченные сотрудники

Сотрудники кредитного отдела Тинькофф Бизнеса

Чтобы принять решение о выдаче бизнес-кредита, банк оценивает компанию по нескольким показателям. Одни из них — ликвидность и платежеспособность. В статье рассказываем, как их рассчитать и как эти показатели влияют на решение банка о выдаче кредита.

Что такое платежеспособность и ликвидность

Понятия ликвидности и платежеспособности близки друг другу.

Платежеспособность показывает, может ли компания расплатиться в срок по своим обязательствам. Например, без задержек перечислить зарплату, оплатить товары и услуги поставщикам, погасить кредиты. Проще говоря, у платежеспособной компании бюджет спланирован так, что сейчас и в перспективе просроченных долгов у нее нет и не будет.

Ликвидность показывает, как быстро компания может продать свои активы, чтобы заплатить по обязательствам.

Самый ликвидный актив — деньги. Еще быстро можно продать акции, которые котируются на фондовом рынке, быстрореализуемые товары со склада, краткосрочную дебиторскую задолженность.

Дольше всего продавать крупную недвижимость и сложное оборудование. При срочной продаже такие активы могут сильно потерять в цене — поэтому говорят, что у таких активов низкая ликвидность.

Зачем считать эти показатели и как они влияют на получение кредита

Ликвидность и платежеспособность можно оценивать с двух сторон: для себя и с точки зрения банка.

Для бизнеса эти показатели могут быть экспресс-диагностикой финансового состояния. Например, они помогут принять решение, стоит ли брать на себя новые обязательства по сделке. Возможно, компания или ИП периодически сталкиваются с нехваткой свободных денег, кассовым разрывом и другими трудностями, и оценка показателей поможет увидеть, в чем проблема.

Банкам показатели ликвидности и платежеспособности помогают оценить риски при выдаче кредита. Но нужно учитывать, что это только часть критериев, на которые смотрит банк при оценке кредитных рисков.

Если платежеспособность компании или ИП в текущий момент неудовлетворительная, это не значит, что в кредите откажут. Возможно, банку тогда понадобится дополнительная гарантия возврата долга — залог или поручительство. И наоборот: бывает, что при хороших показателях ликвидности и платежеспособности банк не может выдать кредит, потому что увидел у бизнеса другую серьезную проблему.

В любом случае чем лучше эти показатели, тем выше вероятность положительного решения по кредиту. А если они слишком низкие, это повод для компании задуматься, стоит ли вообще брать кредит, потому что тогда есть высокий риск невозврата долга.

Что нужно для расчета ликвидности и платежеспособности

Для оценки ликвидности и платежеспособности предприятия нужно изучить баланс — соотношение имущества и обязательств компании. Цифры можно взять у своего бухгалтера.

Все, что есть у бизнеса, — это его активы: деньги на счетах и в кассе, оборудование, недвижимость, дебиторская задолженность. Обязательства, которые он должен погасить, — это пассивы. Для оценки ликвидности и платежеспособности их нужно сгруппировать.

Чтобы увидеть реальное состояние дел, важно соблюдать несколько правил:

Тут и далее мы приводим упрощенный расчет — принцип, по которому проводят оценку. У каждой компании может быть своя специфика, и иногда разобраться можно только с бухгалтером или экономистом.

| Активы: группируют по сроку ликвидности | Пассивы: группируют по сроку возврата |

|---|---|

| А1 — высоколиквидные активы. Например, деньги на счетах и в кассе, финансовые вложения — акции, облигации | П1 — срочные пассивы: которые надо погасить на дату оценки баланса. Например, долг перед поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами, арендодателями, страховщиками, расчеты по дивидендам, ссуды, не погашенные в срок |

| А2 — быстрореализуемые активы: которые можно быстро продать и получить деньги. Например, сюда относится краткосрочная дебиторская задолженность — то, что в ближайшее время должны заплатить клиенты | П2 — среднесрочные пассивы: которые надо погасить в течение 12 месяцев. Например, краткосрочные кредиты |

| А3 — медленно реализуемые активы: которые невозможно реализовать до определенного срока. Например, готовая продукция, сырье на складе, дебиторская задолженность со сроком выплаты больше 12 месяцев | П3 — долгосрочные пассивы: которые надо погасить в срок больше 12 месяцев. Например, долгосрочные кредиты |

| А4 — труднореализуемые активы, для продажи которых понадобится много времени. Это все внеоборотные средства, например оборудование и недвижимость | П4 — постоянные пассивы. Это собственный капитал, который не надо никому отдавать. Например, акционерный капитал, добавочный капитал, нераспределенная прибыль. Если П4 около нуля или отрицательный, значит, у компании нет собственных средств. Она работает только за счет заемных |

Группировка активов и пассивов — подготовительная часть. Показатели и П1—4 нужны для дальнейших расчетов и оценки финансового состояния компании.

Как оценить платежеспособность и ликвидность по соотношению активов и пассивов

На практике чаще всего встречаются такие варианты:

Абсолютная ликвидность. Идеальная ситуация: компания или ИП гасят все обязательства в срок. В такой ситуации высокая вероятность одобрения кредита банком, и сама компания сможет без проблем его погасить.

Нормальная ликвидность. Обычно в такой ситуации платежеспособность компании чуть снижена задержек оплаты от клиентов или большой налоговой нагрузки в конкретный период. В целом тут все хорошо: если остальные показатели не вызовут вопросов, банк, скорее всего, примет решение выдать кредит.

Нарушенная ликвидность. Скорее всего, такие показатели означают, что компания накапливает долги и не может погасить свои срочные обязательства. Тут могут быть серьезные проблемы: кризис, спад производства, клиенты сильно задерживают оплату, судебные дела. В этом случае получить бизнес-кредит может быть проблематично. И, скорее всего, кредитные деньги не исправят ситуацию, а наоборот, могут загнать компанию в еще более сложное финансовое положение.

Кризисное состояние. Такое соотношение означает, что у компании много долгов и она не может их погасить. В этой ситуации восстановить платежеспособность очень сложно и точно не стоит брать на себя новые кредитные обязательства. Вероятнее всего, банк тоже не сможет одобрить кредит.

Как рассчитать основные показатели платежеспособности

Для оценки платежеспособности предприятия банк использует следующие основные показатели:

Коэффициент текущей ликвидности — это основной показатель, который банк рассчитывает при оценке финансового положения. Он показывает, хватит ли у компании денег погасить свои краткосрочные обязательства до конца отчетного года.

Если компания хочет взять кредит, значение коэффициента должно быть больше единицы, меньшее значение говорит о сложностях с платежеспособностью. Оптимальное значение — 2.

Коэффициент быстрой ликвидности показывает, может ли компания погасить обязательства за счет денег и быстрореализуемых активов.

Нормальными считаются значения в пределах 0,7—1.

Коэффициент абсолютной ликвидности показывает, есть ли у компании высоколиквидные активы, чтобы погасить краткосрочные обязательства прямо сейчас.

Нормативное значение коэффициента — больше 0,2. На практике его величина может быстро меняться, потому что он напрямую зависит от состояния счета компании в конкретный момент. Например, в момент расчета у компании нет свободных денег в обороте, но в течение нескольких дней заказчики расплатятся за товары или услуги и деньги опять будут на счете.

Для разных типов и отраслей бизнеса нормативные показатели коэффициентов могут отличаться.

Пример расчета платежеспособности компании

При расчете платежеспособности компании можно воспользоваться таким алгоритмом.

Шаг 1. Находим необходимые показатели в балансе и группируем активы по степени ликвидности, а пассивы — по сроку возврата.

Представим компанию, которая занимается оптовой торговлей. У нее есть два грузовика, которые компания купила в лизинг, а на складе хранятся товары для перепродажи.

Компания работает с поставщиками и клиентами по предоплате. Из обязательств у нее — краткосрочный кредит со сроком выплаты до года, краткосрочный лизинг со сроком возврата до 12 месяцев и долгосрочный лизинг со сроком возврата больше 12 месяцев.

Шаг 2. Определяем и анализируем соотношения групп активов и пассивов.

Судя по соотношению активов и пассивов, единственная проблема, с которой может столкнуться компания, — нехватка денег для оплаты текущей задолженности. Но у компании большой запас товаров, они хорошо продаются, значит, особых сложностей с платежеспособностью у компании нет.

Шаг 3. Считаем коэффициенты ликвидности.

Выводы. Ликвидность баланса и коэффициент текущей ликвидности показывает, что компании стоит брать кредит. Она сможет погасить его в срок. того, что остальные коэффициенты ниже нормы, банк, скорее всего, более тщательно изучит особенности бизнес-процессов, оценит другие показатели и, исходя из этого, будет принимать решение о кредите.

В целом можно сделать вывод, что у компании хорошая платежеспособность, так как всех текущих активов достаточно для погашения краткосрочных обязательств. Шанс получить кредит в банке у нее очень высокий.

Анализ и оценка ликвидности и платежеспособности: теоретические основы

Понятия платежеспособности и ликвидности предприятия очень близки, но второе понятие более емкое. От степени ликвидности баланса, ликвидности предприятия в целом зависит его платежеспособность. Ликвидность характеризует как текущее состояние расчетов, так и перспективное состояние. Вам нужно разобраться в основных нюансах? Тогда читайте эту статью.

Ликвидность и платежеспособность — одно и то же?

В ряде работ отечественных и зарубежных специалистов понятия ликвидность и платежеспособность нередко отождествляются.

Например, О.В. Ефимова считает:

«Способность организации производить расчеты по своим краткосрочным обязательствам и называется ликвидностью или, другими словами, текущей платежеспособностью».

«Под ликвидностью предприятия принято понимать способность предприятия выполнять свои обязательства по задолженности точно в момент наступления срока платежей».

У некоторых российских ученых наблюдается другой подход. Ликвидность означает безусловную платежеспособность организации и предполагает определенную зависимость активов и обязательств, по общей сумме, и по срокам наступления обязательств. Это достаточно полное и подробное определение ликвидности. Здесь обозначена четкая связь ликвидности и платежеспособности, а так же степень ликвидности.

Анализ и оценка платежеспособности проводится путем соизмерения наличия и поступления денежных средств с платежами первой очередности. Наиболее четко платежеспособность выявляется при анализе ее за короткий срок (неделя, декада).

В соответствии с Федеральным законом от 26.10.2012 № 127-ФЗ «О несостоятельности (банкротстве)», неплатежеспособным считается такое предприятие, которое неспособно в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты платежа.

Таким образом, предприятие является платежеспособным при условии наличия свободных денежных ресурсов, достаточных для погашения имеющихся обязательств.

Ликвидность предприятия — это способность предприятия быстро погашать свою кредиторскую задолженность по мере наступления их срока, за счет превращения собственных активов в деньги. Она определяется отношением суммы задолженности и ликвидных средств, т.е. ликвидность предприятия означает ликвидность его баланса. Ликвидность баланса — это возможность предприятия обратить активы в наличность и погасить свои платежные обязательства. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения.

Методика анализа и оценка ликвидности и платежеспособности предприятия

Оценка производится по данным бухгалтерской (финансовой) отчетности предприятия, оценка и анализ показателей производится в динамике, как правило, за три периода.

Для оценки платежеспособности и ликвидности применяются следующие основные приемы:

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Расчет коэффициентов платежеспособности

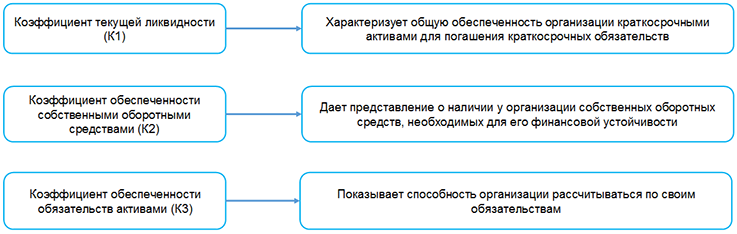

Финансовую устойчивость любой организации определяет ее стабильное финансовое положение. Оно характеризуется постоянным превышением доходов над расходами, свободным и эффективным управлением денежными потоками, независимостью от кредиторов, низким риском банкротства. Для оценки уровня финансовой устойчивости, как правило, в первую очередь применяются коэффициенты платежеспособности. Схематично их можно представить следующим образом:

Коэффициенты платежеспособности рассчитываются на основании показателей бухгалтерского баланса на последнюю отчетную дату. При этом их значение округляется с точностью до двух знаков после запятой (п. 3, ч. 2 п. 5, п. 6-8 Инструкции N 140/206).

Посчитанные на конец отчетного периода коэффициенты текущей ликвидности (К1) и обеспеченности собственными оборотными средствами (К2) сопоставляются с их нормативными значениями в зависимости от основного вида экономической деятельности. Коэффициент обеспеченности обязательств активами (К3) сравнивается с его нормативным значением, равным для всех видов экономической деятельности не более 0,85, либо со значением 1 (для лизинговых организаций — 1,2).

Для определения уровня платежеспособности организации все три коэффициента необходимо учитывать в совокупности. В частности, организация признается платежеспособной, если коэффициент текущей ликвидности (К1) и (или) коэффициент обеспеченности собственными оборотными средствами (К2) имеют значения более нормативных или равные им. При этом коэффициент обеспеченности обязательств активами (К3) меньше либо равен 1 (для лизинговых организаций — 1,2) (подп. 3.1 п. 3 Постановления N 1672).

Напомним, установлено четыре критерия оценки платежеспособности организаций:

— с неплатежеспособностью, приобретающей устойчивый характер;

— с неплатежеспособностью, имеющей устойчивый характер (п. 3 Постановления N 1672).

Выводы, полученные по результатам расчета, используются при подготовке предварительных заключений по запросам экономических судов и информации о финансовом состоянии организации по запросам заинтересованных органов (ч. 1 п. 4 Инструкции N 140/206).

Кроме того, по результатам анализа финансового состояния и платежеспособности организации проводится подготовка экспертных заключений, которые используются в производстве по делам об экономической несостоятельности (банкротстве) (ч. 2 и 3 п. 4 Инструкции N 140/206).

Также следует учитывать уровень платежеспособности общества при принятии решения об объявлении и выплате дивидендов. Ведь такое решение может оказаться неправомерным, если общество имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер появится у этого общества в результате выплаты дивидендов (ч. 5 ст. 72 Закона о хозобществах).

Итоги расчета коэффициентов оформляются согласно приложению к Инструкции N 140/206.

Рассмотрим на примере порядок расчета коэффициентов, используя данные из бухгалтерского баланса транспортной организации.

| Наименование показателя | Код строки баланса | На 31 декабря 2020 г., тыс. руб. | На 31 декабря 2019 г., тыс. руб. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| ИТОГО по разделу I | 190 | 50 450 | 48 900 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| ИТОГО по разделу II | 290 | 330 750 | 172 900 |

| БАЛАНС | 300 | 381 200 | 221 800 |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| ИТОГО по разделу III | 490 | 81 200 | 21 800 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО по разделу IV | 590 | 88 355 | 79 125 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО по разделу V | 690 | 176 870 | 93 460 |

1. Рассчитываем коэффициент текущей ликвидности (К1) по формуле:

1.1. На 31.12.2019:

172 900 тыс. руб. / 93 460 тыс. руб. = 1,85.

1.2. На 31.12.2020:

330 750 тыс. руб. / 176 870 тыс. руб. = 1,87.

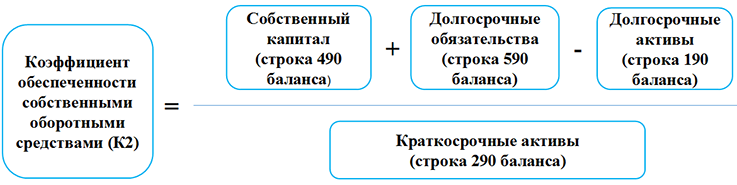

2. Считаем коэффициент обеспеченности собственными оборотными средствами (К2), используя следующую формулу:

2.1. На 31.12.2019:

(21 800 тыс. руб. + 79 125 тыс. руб. — 48 900 тыс. руб.) / 172 900 тыс. руб. = 0,30.

2.2. На 31.12.2020:

(81 200 тыс. руб. + 88 355 тыс. руб. — 50 450 тыс. руб.) / 330 750 тыс. руб. = 0,36.

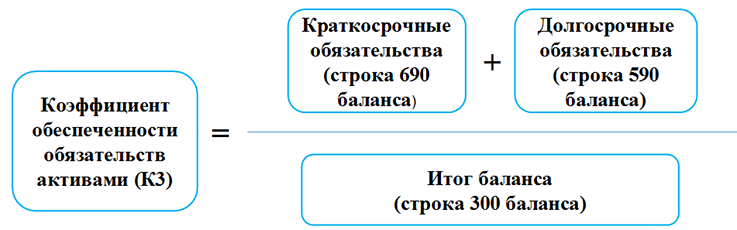

3. Рассчитываем коэффициент обеспеченности финансовых обязательств активами (К3) по формуле, приведенной ниже:

3.1. На 31.12.2019:

(93 460 тыс. руб. + 79 125 тыс. руб.) / 221 800 тыс. руб. = 0,78.

3.2. На 31.12.2020:

(176 870 тыс. руб. + 88 355 тыс. руб.) / 381 200 тыс. руб. = 0,70.

4. Сопоставляем подсчитанные коэффициенты с их нормативными значениями.

| N п/п | Наименование показателя | На начало отчетного периода | На конец отчетного периода | Нормативное значение коэффициента |

| 1 | Коэффициент текущей ликвидности (К1) | 1,85 | 1,87 | К1 >/= 1,15 |

| 2 | Коэффициент обеспеченности собственными оборотными средствами (К2) | 0,30 | 0,36 | К2 >/= 0,15 |

| 3 | Коэффициент обеспеченности обязательств активами (К3) | 0,78 | 0,70 | К3 |

| Нормативное значение коэффициента, соответствующее транспортной деятельности. Норматив для всех видов экономической деятельности составляет не более 0,85. | ||||

В приведенном примере значения коэффициента текущей ликвидности (К1) и коэффициента обеспеченности собственными оборотными средствами (К2) выше нормативного. Значение коэффициента обеспеченности обязательств активами (К3) на конец года не превышает допустимого значения.

Напомним, для критерия оценки платежеспособности организации коэффициент обеспеченности обязательств активами (К3) сравнивается со значением 1. Когда он равен либо меньше 1, как в нашем случае, организация признается платежеспособной (подп. 3.1 п. 3 Постановления N 1672).

Исходя из анализа указанных коэффициентов можно сделать вывод, что транспортная организация признается платежеспособной и имеет финансовую устойчивость.

Читайте материалы в ilex >>

* по ссылке Вы попадете в платный контент сервиса ilex

Расчет ликвидности — как определить платежеспособность бизнеса

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости. Чем проще продать имущество, тем оно ликвиднее.

Ликвидность денег считается абсолютной. Но если речь идет о валюте, то ее ликвидность разной. Доллары и евро почти везде можно обменять на национальную валюту, а панамские бальбоа вряд ли будут востребованы в российской глубинке.

Такая же ситуация с недвижимостью. Продажа по рыночной цене квартиры в хорошем районе будет быстрее, чем продажа дома в деревне без электричества и коммуникаций.

Компания обладает разными активами, с разной скоростью реализации. Активы компании могут быть оборотными и внеоборотными.

Оборотные активы — это активы, которые используются в течение короткого срока, до 12 месяцев, и меняют свою форму в течение производственного цикла.

Они включают:

Оборотные средства легче продать, они обладают большей ликвидностью, чем внеоборотные.

Существуют и неликвидные, труднореализуемые активы: запасы с истекшим сроком хранения или испорченные, готовая продукция, потерявшая актуальность, просроченная дебиторская задолженность. Это замороженные деньги, которые превращаются в убытки. Поэтому важно постоянно контролировать, ликвидны активы, которые вложения в деньги.

Ликвидность компании

Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу.

Ликвидной компании одобрят кредит, отгрузят товар с пост-оплатой, она более привлекательна для агентов. Если же у компании имущество низколиквидное и нет денег, кредиторы понимают, что есть риск потерять свои средства.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

Активы группируют по скорости реализации. А пассивы — по срочности оплаты.

Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее.

Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение | Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; | ≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; | ≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; | ≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет. В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств;

А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов;

А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.)

П1 = 0 (руб.)

А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.)

П2 = 3 000 000 (руб.)

А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.)

П3 = 19 331,4 (руб.)

А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.)

П4 = 114 903 (руб.)

А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.

В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

«Я считаю, что в ежедневной работе в большинстве случаев показатели (коэффициенты) не имеют большой важности. Расчет ликвидности нужен только при подготовке документов для банков при оформлении кредитов или других банковских продуктов.

Основное внимание всегда уделялось планированию денежных средств, работе с дебиторской задолженностью и оптимизации денежных потоков»

Расчет коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с имеющимися долгами, используя собственные средства. Такая оценка помогает контрагентам понять перспективы сотрудничества и оценить возможные риски.

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании оплатить свои долги, если возникнут сложности в работе. В нем не учитываются запасы сырья, как в предыдущем показателе, так как их срочная продажа может привести к убыткам.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства

Коэффициент быстрой ликвидности = (188 334 + 0 + 165 901) / 3 000 000 = 0,12

Значение коэффициента низкое, это говорит о высоких рисках для компании из примера.

Коэффициент абсолютной ликвидности

Показывает, какая часть обязательств может быть погашена немедленно, поэтому в нем не фигурирует дебиторская задолженность, не нужно ждать ее погашения от клиентом.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Коэффициент абсолютной ликвидности = (188 334 + 0) / 3 000 000 = 0,06

Денег на счетах и в кассе хватает для погашения только 6% краткосрочных обязательств.

Расчет ликвидности показал, что компания неплатежеспособна.

Взаимосвязь коэффициентов ликвидности

| Элементы для расчета | Коэффициент текущей ликвидности включает в расчет | Коэффициент быстрой ликвидности включает в расчет | Коэффициент абсолютной ликвидности включает в расчет |

| Запасы | ✓ | — | — |

| Дебиторская задолженность сроком до года | ✓ | ✓ | — |

| Краткосрочные вложения | ✓ | ✓ | ✓ |

| Деньги | ✓ | ✓ | ✓ |

| Краткосрочные обязательства | ✓ | ✓ | ✓ |

| Оптимальное значение | 1,5-2,5 | 0,8-1,0 | 0,2-0,5 |

Показатели ликвидности отражают, какая доля обязательств может быть закрыта с помощью использования денег на счетах и кассе, получения денег от дебиторов, реализации запасов. Для некоторых сфер норма показателей может отличаться.

Ринальд Садыков, генеральный директор Terabit Digital:

«Коэффициент ликвидности является лакмусовой полоской, проявляющей то, насколько правильно мы все делаем с точки зрения финансов и тактических действий.

Когда коэффициент ликвидности становится меньше единицы, это сигнал, что не все хорошо, повод задуматься и принять меры. Необходимо обратить внимание на баланс дебит-кредит, так как мы входим в опасную зону.

Среднерыночной нормой коэффициента ликвидности является показатель в 1-2. Но так как наше агентство занимается IT-разработкой и весь бизнес построен на людях, то для нас коэффициент 1-2 означает наличие критичных рисков. Мы стараемся поддерживать его на уровне от 3 до 6»

На практике может возникнуть ситуация, когда какие-то коэффициенты в норме, а какие-то — нет. В этом случае можно воспользоваться таблицей, чтобы выявить слабые места:

| Коэффициент текущей ликвидности | норма | норма | нет |

| Коэффициент быстрой ликвидности | норма | нет | нет |

| Коэффициент абсолютной ликвидности | нет | нет | нет |

| Проблема | не хватает денежных средств | не хватает денежных средств и дебиторской задолженности | не хватает денежных средств, дебиторской задолженности и запасов |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов. Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков.

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги. Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах.

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

«Специфика нашего бизнеса — банкротство, и иногда клиенты, оказавшиеся в трудной ситуации, не могут вовремя рассчитаться. Процессу сбора дебиторской задолженности мы уделяем большее внимание, осуществляем пристальный контроль и постоянный мониторинг. Иначе как раз здесь для нас и возникает риск потери ликвидности: если не платят нам, то тогда не сможем заплатить мы»

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Резюмируем

1. Ликвидность — это скорость превращения активации в деньги.

2. Ликвидность компании — это ее способность погасить обязательства перед кредиторами.

3. Расчет ликвидности предполагает соотнесение групп активов по скорости реализации и групп пассивов по срочности оплаты.

4. Расчет ликвидности показывает перспективы в долгосрочной перспективе.

5. Повышение ликвидности возможно за счет оптимизации оборотных средств, работы с дебиторской задолженностью, увеличения прибыли, перераспределения кредитной нагрузки и учета возможностей компании при долгосрочных вложениях.