Финансовый контроллинг

Вы будете перенаправлены на Автор24

Понятие финансового контроллинга

Финансовый контроллинг представляет собой процесс управления финансовыми потоками в организации.

В процессе деятельности предприятия, в бесконечном режиме происходит оборот финансов.

Так, в организацию поступают финансы в виде денежных средств на расчетные счета и в кассу предприятия от реализации товаров и услуг. Кроме того, финансы поступают в организацию и в виде материальных ценностей, которые имеют денежную оценку.

Поэтому, финансовый контроллинг в широком понимании это процесс управления активами предприятия, которые выражены в денежной оценке.

От управления финансами, финансовый контроллинг отличается тем, что подразумевает все элементы управления, анализа, контроля финансов для их максимально эффективного использования.

Финансовый контроллинг содержит множество методов и инструментов, которые влияют на величину и скорость финансовых потоков.

Задачи и функции финансового контроллинга

Финансовый контроллинг ставит перед собой определенные задачи, а именно:

Функции финансового контроллинга следующие:

Объекты финансового контроллинга

Объектами финансового контроллинга можно назвать следующие:

Готовые работы на аналогичную тему

Организация финансового контроллинга на предприятии

Организация финансового контроллинга на предприятии осуществляется на базе основных принципов его функционирования.

Так, на основании указанных принципов, строится система финансового контроллинга на предприятии.

В рамках данной системы выполняются следующие задания:

Контроллинг и администрирование

Прикладной контроллинг

1. Контроллинг маркетинга

В условиях трансформации российской экономики в деятельности хозяйствующих субъектов значительно увеличилось значение фактора неопределенности, повысился риск. Выживание предприятий в таких условиях зависит от действия долгосрочных факторов. Их учет возможен в рамках реализации маркетинговой стратегии, направленной на поддержание и развитие производства, повышение профессионального и квалификационного уровня сотрудников предприятия, улучшение ассортимента и рост конкурентоспособности выпускаемой продукции, освоение новых рынков.

Сегодня главная проблема на большинстве предприятий связана с неумением правильно организовать маркетинг. Из-за нехватки информации они не могут найти продукт, который требует рынок. Поэтому основной задачей контроллинга маркетинга является информационная поддержка эффективного менеджмента по удовлетворению потребностей клиентов.

Контроллинг маркетинга – это система организации контроллинга результатов маркетинговой деятельности предприятия. Он включает подсистемы контроля и аудита, которые предполагают соответственно планирование, организацию и проведение процессов измерения, ревизии и оценки результатов реализации концепций, стратегий и планов маркетинга, эффективности управления мероприятиями для достижения тактических и стратегических целей маркетинга.

Конкретное сочетание инструментов маркетинга для достижения поставленных предприятием целей, направленных на увеличение прибыли или рост объемов продаж, называется маркетингом-микс. Выделяют четыре основные сферы деятельности маркетинга, известные еще под названием 4»Р»: продукт (product), цена (price), место, условие продажи (place), стимулирование (promotion).

Соответственно им выделяют следующие политики маркетинга:

Контроллинг маркетинга выступает эффективным средством управления на предприятии, направленным на решение маркетинговых проблем. Задача контроллинга – при фактических расхождениях с планом привести в движение механизм, способный, несмотря на отклонения, достигнуть цели путем сравнения фактических и запланированных результатов своевременно определить место возникновения затруднений с реализацией плана и с помощью регулирующих мероприятий обеспечить получение запланированной прибыли и достижение других намеченных показателей.

Регулирующая деятельность контроллинга – сигнализировать об отклонениях, допущенных в одной сфере деятельности, другим отделам, посоветовать им необходимые действия, помочь воплотить их для достижения плановых границ в целом.

Как важный элемент управления предприятием контроллинг помогает руководству в процессе определения и реализации стратегических и оперативных целей развития. В рамках этого различают стратегический и оперативный контроллинг маркетинга.

Стратегический контроллинг маркетинга включает стратегическое планирование и контроль, которые предусматривают:

Оперативный контроллинг маркетинга предусматривает решение задач по формированию и контролю основных сфер деятельности и политики маркетинга.

Среди основных инструментов контроллинга маркетинга можно выделить следующие:

1. Портфолио-анализ – подход к управлению отдельными стратегиями относительно продуктов и рынков. Портфолио-анализ является инструментом для выработки стратегических рекомендаций. Его основная цель – помощь в рациональном распределении ограниченных ресурсов между различными рынками товаров, на которых он распределен. Портфолио-анализ позволяет сформулировать выводы по:

2. GAP-анализ – в контексте контроллинга означает анализ отклонений фактического развития ситуации от запланированного. Рекомендации, полученные в результате портфолио-анализа, требуют дальнейшей конкретизации в виде постановки целей и разработки стратегий их достижений, исходя из реальной ситуации на рынках. Для этого служит GAP-анализ, который является ядром стратегического планирования.

3. Расчет маржинальной прибыли – с помощью этого метода анализируется эффективность мероприятий в области маркетинга.

4. Сравнительный анализ – анализ причин и факторов, влияющих на результаты хозяйственной деятельности предприятия в сфере маркетинга.

Существуют различные программные средства для осуществления на предприятии функций контроллинга маркетинга. С их помощью решаются основные задачи контроллинга. Большинство этих средств используют для решения задач контроллинга маркетинга его основные инструменты, перечисленные выше.

Финансовый и оперативный контроллинг

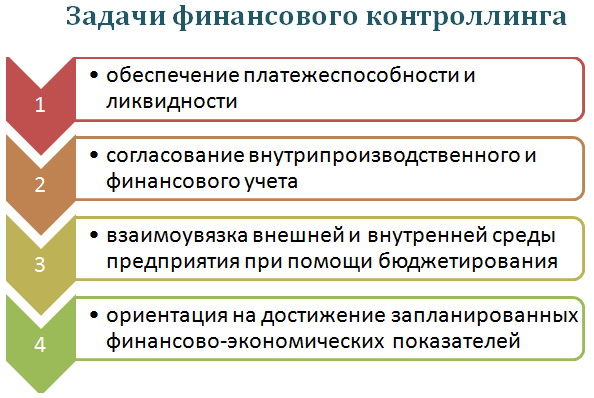

Что такое финансовый контроллинг? Финансовой контроллинг – это система контроля, которая обеспечивает концентрацию контрольных операций на самых важных сторонах финансовой деятельности предприятия, а также своевременное определение фактических отклонений ее результатов от запланированных и принятие быстрых управленческих решений, обеспечивающих ее нормализацию. Финансовые контроллинг призван выполнять следующие задачи: 1) обеспечение платежеспособности и ликвидности предприятия; 2) согласование внутрипроизводственного и финансового учета; 3) взаимоувязка внешней и внутренней среды предприятия при помощи бюджетирования; 4) ориентация на достижение запланированных финансово-экономических показателей. Основные функции финансового контроллинга: наблюдение за процессом реализации финансовых задач, которые устанавливаются системой плановых нормативов и показателей; определение отклонений фактических результатов финансовой деятельности предприятия от запланированных; диагностика по величине отклонений серьезных ухудшений в финансовой деятельности и значительного уменьшения темпов развития, подготовка быстрых управленческих решений, направленных на нормализацию в соответствии с запланированными показателями и целями; при необходимости корректировка отдельных показателей и целей финансового развития предприятия в связи с изменениями внешней среды, внутренних условий осуществления деятельности предприятия, конъюнктуры рынка. К методам относятся: Структурное поддержание ликвидности. Данный метод дает возможность: удержать баланс в структуре капитала; привлечь дополнительные финансовые средства; согласовать частичные планы при помощи информационных и плановых инструментов. Текущее обеспечение ликвидности – потоки платежей, выплаты и поступления, которые относятся к инвестированию, финансированию и собственному капиталу. Поддержание ликвидных резервов – отрицательные и положительные моменты наличия ликвидных средств. Основными элементами финансового контроллинга являются: краткосрочное планирование; среднесрочное планирование; долгосрочное планирование. Что такое оперативный контроллинг? Оперативный контроллинг – это объединенная система активного управления прибылью предприятия путем выявления и устранения «узких мест» в его деятельности. Главной целью оперативного контроллинга является обеспечение информационной, методической и инструментальной поддержки руководства предприятия для достижения планового уровня рентабельности, ликвидности, прибыли в краткосрочном периоде. Задачи оперативного контроллинга: планирование, управление, учет и анализ результатов деятельности предприятия; контроль, определение и устранение текущих проблем; повышение мотивации у сотрудников. Инструменты оперативного контроллинга: 1. АВС – анализ. Данный инструмент позволяет сравнивать величины в стоимостном и натуральном выражении. Это дает возможность проводить целенаправленные экономичные мероприятия. АВС – анализ применяют, прежде всего, в производстве и сбыте, материально-техническом обеспечении, при исследовании затрат по местам их возникновения, элементам, объектам калькулирования. 2. Анализ объема заказов. Он должен регулярно проводиться на каждом предприятии. Цель анализа объемов заказов заключается в отслеживании этого показателя, а также улучшении его значений. 3. Оптимизация объемов заказов при закупке. Данный инструмент очень полезен, так как с его помощью можно систематически уменьшать затраты в сфере закупок. 4. Анализ величин в точке безубыточности. Он предполагает, что вся отчетность предприятия содержит раздельные сведения о постоянных и переменных затратах. Это необходимо для расчета прибыли предприятия на основании сумм покрытия. 5. Расчет сумм покрытия – разность между выручкой от реализации продукта и переменными затратами. 6. Анализ возникших на предприятии узких мест. 7. Методы расчета инвестиций. Они бывают: динамические и статистические (необходимы для оценки инвестиционных объектов); имитационные и классические (необходимы для обоснования инвестиционных программ). 8. Расчет результата производства на краткосрочный период. 9. Оптимизация размера партии продукта. 10. Кружки качества. Они состоят из сотрудников предприятия, которые на добровольной основе обсуждают вопросы, связанные с повышением качества на предприятии. 11. Анализ скидок – уменьшение цены продукта для потребителя. Данный инструмент является косвенным средством, которое позволяет варьировать цены для определенных клиентов. 12. Анализ областей сбыта. С помощью этого инструмента можно лучше видеть как сильные, так и слабые стороны предприятия. 13. Функционально-стоимостной анализ. Он подходит для решения комплексных технических и экономических проблем, направлен на изучение работы отдельных объектов с целью уменьшения затрат и получение эффекта. 14. XYZ-анализ. Очень хороший инструмент, позволяющий принять оптимальное решение в области закупок. Он дает информацию о материалах, которые классифицируются согласно структуре потребления. Больше материалов на эту тему можно найти в разделе Контроллинг библиотеки портала.

Что такое финансовый контроллинг?

Финансовой контроллинг – это система контроля, которая обеспечивает концентрацию контрольных операций на самых важных сторонах финансовой деятельности предприятия, а также своевременное определение фактических отклонений ее результатов от запланированных и принятие быстрых управленческих решений, обеспечивающих ее нормализацию.

Финансовые контроллинг призван выполнять следующие задачи:

1) обеспечение платежеспособности и ликвидности предприятия;

2) согласование внутрипроизводственного и финансового учета;

3) взаимоувязка внешней и внутренней среды предприятия при помощи бюджетирования;

4) ориентация на достижение запланированных финансово-экономических показателей.

Основные функции финансового контроллинга:

К методам относятся:

Основными элементами финансового контроллинга являются:

Что такое оперативный контроллинг?

Оперативный контроллинг – это объединенная система активного управления прибылью предприятия путем выявления и устранения «узких мест» в его деятельности.

Главной целью оперативного контроллинга является обеспечение информационной, методической и инструментальной поддержки руководства предприятия для достижения планового уровня рентабельности, ликвидности, прибыли в краткосрочном периоде.

Задачи оперативного контроллинга:

Инструменты оперативного контроллинга:

1. АВС – анализ. Данный инструмент позволяет сравнивать величины в стоимостном и натуральном выражении. Это дает возможность проводить целенаправленные экономичные мероприятия. АВС – анализ применяют, прежде всего, в производстве и сбыте, материально-техническом обеспечении, при исследовании затрат по местам их возникновения, элементам, объектам калькулирования.

2. Анализ объема заказов. Он должен регулярно проводиться на каждом предприятии. Цель анализа объемов заказов заключается в отслеживании этого показателя, а также улучшении его значений.

3. Оптимизация объемов заказов при закупке. Данный инструмент очень полезен, так как с его помощью можно систематически уменьшать затраты в сфере закупок.

4. Анализ величин в точке безубыточности. Он предполагает, что вся отчетность предприятия содержит раздельные сведения о постоянных и переменных затратах. Это необходимо для расчета прибыли предприятия на основании сумм покрытия.

5. Расчет сумм покрытия – разность между выручкой от реализации продукта и переменными затратами.

6. Анализ возникших на предприятии узких мест.

7. Методы расчета инвестиций. Они бывают: динамические и статистические (необходимы для оценки инвестиционных объектов); имитационные и классические (необходимы для обоснования инвестиционных программ).

8. Расчет результата производства на краткосрочный период.

10. Кружки качества. Они состоят из сотрудников предприятия, которые на добровольной основе обсуждают вопросы, связанные с повышением качества на предприятии.

11. Анализ скидок – уменьшение цены продукта для потребителя. Данный инструмент является косвенным средством, которое позволяет варьировать цены для определенных клиентов.

12. Анализ областей сбыта. С помощью этого инструмента можно лучше видеть как сильные, так и слабые стороны предприятия.

13. Функционально-стоимостной анализ. Он подходит для решения комплексных технических и экономических проблем, направлен на изучение работы отдельных объектов с целью уменьшения затрат и получение эффекта.

14. XYZ-анализ. Очень хороший инструмент, позволяющий принять оптимальное решение в области закупок. Он дает информацию о материалах, которые классифицируются согласно структуре потребления.

Больше материалов на эту тему можно найти в разделе Контроллинг библиотеки портала.

Финансовый контроллинг

Финансовый контроллинг является важной составляющей системы управления бизнес-деятельностью современного предприятия. Также под этим термином принято понимать методологию, необходимую для принятия и исполнения управленческих решений. Основной задачей любой компании является достижение ее наибольшей результативности. Для этого необходимо эффективно управлять внутренней средой организации, основываясь на ее целях во внешней среде – в этом поможет автоматизация финансового контроля.

Главные факторы результативности бизнеса

Экономическая деятельность предприятия заключается в воздействии на объекты и субъекты путем управления процессами, ресурсами и трудом ради достижения поставленных целей.

Ключевые инструменты экономики компании – это организация и управление ее деятельностью. Организация деятельности является комплексной системой, направленной на внутреннюю упорядоченность и согласованность принимаемых решений, бизнес-процессов и мероприятий, которые способны привести к осуществлению целей.

Фактически представляет собой модель бизнес-деятельности предприятия. Организацию (греч. оrganizo «устраиваю») можно понимать как комплекс определенных процедур и действий, необходимых для получения подходящих условий и достижения ожидаемого результата, а также как основу деятельности.

Экономическая деятельность предприятия заключается в воздействии на объекты и субъекты путем управления процессами, ресурсами и трудом ради достижения поставленных целей.

Аудит системы финансового управления

Проведем диагностику системы финансовой отчетности, управленческого учета, бюджетирования, управления финансами. Предложим рекомендации по снижению рисков и улучшению системы

Скидка действительна только

при размещении заявки через сайт!

Результат

Риски и «серые зоны» в существующей системе финансового управления

Предложения «как должно быть», архитектура и концепция системы

Возможные варианты внедрения автоматизированной системы (задачи, стоимость, сроки)

Роль и содержание финансового контроллинга

Финансовый контроллинг относится к функциям финансового управления – искусству управления денежными ресурсами с целью развития компании, а также для денежной оценки имеющихся у нее средств и предпринимаемых действий. Под финансовыми ресурсами принято понимать активы, используемые для получения доходов и финансируемые за счет пассивов.Роль финансового управления состоит в том, чтобы обеспечивать результативное функционирование предприятия путем выполнения определенных функций.

Ключевые задачи

финансового управления:

Идейные соображения высшего порядка, а также дальнейшее развитие различных форм деятельности влечет за собой процесс внедрения и модернизации существенных финансовых и административных условий. Товарищи! новая модель организационной деятельности в значительной степени обуславливает создание существенных финансовых и административных условий. Значимость этих проблем настолько очевидна, что реализация намеченных плановых заданий играет важную роль в формировании дальнейших направлений развития.

финансового управления:»>

финансового управления:»>

Принципы управления

при финансовом контроллинге:

ИТАН – лучшее решение для среднего и крупного бизнеса!

Есть сомнения? Посмотрите таблицу сравнения.

Функции финансового контроллера на предприятии

Работающий на производственном предприятии финансовый контролер обязан знать и понимать действующие на нем бизнес-процессы, особенности их финансирования по отдельным этапам производства, поставкам сырья и комплектующих, циклам, а также владеть способами сетевого планирования и уметь правильно оценить эффективность капиталовложений. Также в обязанности финансового контроллера входит осуществление комплексного анализа производственных показателей и параметров качества производимой продукции, труда и умение синтезировать их с показателями в финансовой сфере.

Таким образом, финансовый контролер отвечает за всю систему ФК, которая не может быть окончательно сформированным механизмом, защищенным от любых изменений. Система требует регулярного контроля и оптимизации, определяемой трансформациями внешней и внутренней среды. Это необходимо для того, чтобы ФК служил для развития предприятия, а не препятствовал ему.

Финансовый контроллинг имеет большое значение для системы финансового управления. От уровня его организации и качества применения на практике зависит результативность бизнес-деятельности компании и ее развитие в будущем.

Управление контроллингом

Автоматизация финансового контроля и последующее управление осуществляется в соответствии с законодательством, государственными нормативными актами по финансовой деятельности, уставом, стандартами учета и отчетности, системой корпоративных стандартов, финансовых политики и стратегии компании. Управление ФК заключается в выполнении его функций контролером.

Финансовый контроллинг

Рубрика: Экономика и управление

Дата публикации: 27.11.2020 2020-11-27

Статья просмотрена: 82 раза

Библиографическое описание:

Петрова, Э. Н. Финансовый контроллинг / Э. Н. Петрова. — Текст : непосредственный // Молодой ученый. — 2020. — № 48 (338). — С. 538-541. — URL: https://moluch.ru/archive/338/75725/ (дата обращения: 25.12.2021).

Финансовый контроллинг — это набор методик, направленных на совершенствование учетной политики и управленческой практики предприятий, исходя из финансовых критериев успешности функционирования предприятия.

К основным задачам финансового управления предприятием относят поддержание рентабельности и обеспечение платежеспособности.

В целом контроллинг переводит управление предприятие на более высокий уровень.

В формировании стратегических и текущих планов управления деятельности организации роль контроллинга выполняет два аспекта. Первый — теоретико-методологический. Он состоит в том, что цели управления определяют саму необходимость создания системы контроллинга. Весь смысл контроллинговой деятельности заключается в высококачественном, комплексном методическом обеспечении достижения целей управления. Чем сложнее цели управления экономической системой и способы их достижения, тем настоятельнее необходимость создания контроллинга. Второй аспект — операционный, который состоит в использовании контроллинга в качестве инструмента реализации каждой функции управления предприятием.

Роль контроллинга в управленческом процессе можно представить следующим образом:

Цели предприятия в современном менеджменте разделяется на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). За достижениями стратегических и оперативных целей деятельности организации позволяет контроллингу осуществлять постоянный контроль. В теории управленческого учета и преподавании курса «Управленческий учет» могут применяться результаты исследования. Любое управленческое решение подлежит обязательному контролю. Исходя из вышеперечисленного, делаем вывод, что контроллинг как система тоже включает в себя два основных аспекта: стратегический и оперативный.

Можно выделить в финансовом контроллинге следующие задачи:

– это обеспечить ликвидности организации;

– согласовать финансовый и внутренний производственного учетов при реализации новых товаров или расширении рынка;

– прояснять с содействием бюджетирования взаимосвязи между внутренними и внешними сферами предприятия, так как именно с помощью бюджета реализовывается управление имеющимися ресурсами на уровне отдельных источников;

– умение применять на практике финансово-экономических показателей.

Существует пять методик финансового анализа.

Методика финансового анализа А. Д. Шеремета и Е. В. Негашева представляет собой совокупный анализ финансово-хозяйственной работы организации: определение финансовых результатов деятельности, финансового состояния и, естественно, комплексная оценка эффективности деятельности [4, 5]. Непосредственно анализ финансового состояния экономического субъекта, по их мнению, предполагает:

– структурный анализ активов и пассивов;

– анализ финансовой устойчивости, которая характеризуется удовлетворительной и неудовлетворительной структурой баланса и позволяет использовать финансовые результаты хозяйственной деятельности;

– анализ ликвидности организации, под которой понимается величина покрытия обязательств организации имеющимися активами, быстрота превращения которых в денежные средства непосредственно соответствует сроку погашения обязательств;

– анализ платежеспособности, то есть возможности организаций в установленный срок исполнять платежные требования поставщиков, возвращать кредиты и займы и осуществлять иные платежи;

– анализ движения денежных средств, который позволяет оценить изменения в финансовом состоянии организации из-за изменения потока денежных средств, что в дальнейшем дает возможность спрогнозировать будущие притоки и оттоки денежных средств.

И все же при анализе финансового состояния главное — определить наличие собственных средств и факторов, влияющих на их динамику, в сочетании с анализом собственных оборотных средств и выявлением степени обеспеченности ими.

Методика, предложенная экономистами А. Н. Гавриловой и А. А. Поповым, заключается в проведении общего качественного анализа отчетности и коэффициентного анализа. Коэффициентный анализ предполагает:

– анализ ликвидности и платежеспособности;

– анализ финансовой устойчивости;

– анализ деловой активности;

Для того, чтобы составить заключение о степени финансового благополучия организации, целесообразно проанализировать финансовое состояние при помощи метода финансовых коэффициентов. Кроме того, необходимо провести анализ отчетности, состоящий из оценки структуры и динамики имущества и, соответственно, источников его формирования, оценки ликвидности баланса, а также факторный анализ финансовых результатов.

Для формирования аналитических процедур при анализе финансового состояния очень важен методический аспект анализа финансового состояния организаций.

Методика, предложенная Э. А. Маркарьяном и Г. П. Герасименко, сосредоточена на анализе имущества и источников финансовых ресурсов. Авторы предлагают основываться на следующих направлениях [6]:

– анализ содержания и структуры активов и пассивов;

– анализ финансовой устойчивости и независимости;

– анализ платежеспособности и ликвидности;

– анализ финансовых результатов;

Методика В. В. Бочарова опирается на подходы А. И. Ковалева. В соответствии с ней анализ финансового состояния лучше разделить на два этапа [7]:

– экспресс-анализ финансово-хозяйственной деятельности;

– углубленный финансовый анализ.

Задача экспресс-анализа заключается в получении необходимой информации о финансовом благосостоянии организации в оперативной, наглядной и достоверной форме [8]. При этом экспресс-анализ целесообразно разделить на три стадии:

– предварительный обзор бухгалтерской отчетности;

– анализ финансовой отчетности.

Содержание первого этапа сводится к принятию решения об анализе финансовой отчетности и подтверждению ее достоверности. В этом может помочь аудиторское заключение.

В течение второго этапа изучаются пояснения к бухгалтерской отчетности, что позволяет оценить условия работы организации в отчетном периоде и выявить ключевые тенденции показателей ее деятельности.

На третьем этапе дается совокупная характеристика финансово-хозяйственной деятельности экономического субъекта в целях изучения источников средств организации, их размещения и использования.

По завершении экспресс-анализа можно понять, есть ли необходимость в дальнейшем углубленном анализе, во время которого уже следует оценить финансовую устойчивость, денежные потоки, а также деловую и рыночную активность. Стоит иметь в виду, что основная цель углубленного анализа заключается в детальной характеристике имущественного и финансового положения, оценке текущих финансовых результатов и прогнозе на будущее.

Методика профессора Н. П. Любушина основывается на следующих показателях [9]:

– анализ изменений в составе и структуре активов баланса организации;

– анализ изменений в составе и структуре пассивов баланса организации;

– оценка платежеспособности организации;

– расчет финансовой устойчивости;

– анализ деловой активности, при котором изучаются такие показатели;

– оценка кредитоспособности организаций;

Итогом всех проделанных расчетов является комплексная оценка финансового состояния организации. В результате проводится прогнозный анализ, обобщается понимание необходимых изменений в структуре баланса и может быть дана перспективная оценка платежеспособности и финансовой устойчивости организации [10].

Исходя из рассмотренных пяти методик анализа необходимо подобрать наиболее оптимальную для организаций, которая наиболее точно позволит учесть отраслевые особенности и поможет адекватно оценить финансовое состояние организации. Это обеспечит качественное управление организацией за счет координации всех факторов оказания услуг во взаимосвязи с деятельностью всех подразделений и распределения ответственности.

Финансовый контроллинг должен обеспечивать ликвидность, т. е. предприятие в любой момент времени должно выполнить свои обязательства по выплатам денежных средств.