Счет в кредитной организации, открытый на имя получателя: что это такое, где его взять – Сбербанк, РНКБ, Альфа Банк

03.06.2020 1,822 Просмотры

В свете мировой пандемии, когда социальная изоляция поставлена во главу угла, контакты между гражданами сведены к минимуму. Множество вопросов и задач теперь можно решить дистанционно, обратившись на официальные сайты, такие как Госуслуги, ПФ РФ. Так, оформить и подать заявление для получения выплат на ребенка до 3-х лет и другие пособия теперь можно удаленно. Это удобно, но все же у заявителей возникает вопросы.

Например, что означает пункт «Счет в кредитной организации, открытый на имя получателя» и где его можно найти, если лицо обслуживается в Сбербанке, РНКБ, Альфа-Банке.

Что это

Услуги в режиме онлайн, которые наряду с удобством и экономией времени требуют внимательного оформления и соблюдения аналогичных правил, действующих и в случае непосредственного обращения в соответствующие структуры. Оформляя пособие на ребенка, многие молодые мамы, воспользовавшись сайтом ПФ РФ при заполнении заявления, обнаружили графу «Счет в кредитной организации, открытый на имя получателя».

Некоторых такая формулировка смущает, поскольку не все имеют точное представление, что это и какую информацию следует туда вносить.

Где взять

Заполняя предложенную форму на сайте, следует помнить, что номер счета должен принадлежать заявителю. Это условие обязательно, поскольку именно на него государство будет переводить деньги. Могут быть использованы реквизиты как депозита, так и 20 цифр, к которым привязана банковская карта. Пользователи услуг Сбербанка, РНКБ, Альфа-Банка могут уточнить данную информацию, посмотрев в ранее выданный договор, обратиться непосредственно в офис соответствующей финансовой структуры или на странице интернет-банка.

Заполняя графу «Счет в кредитной организации, открытый на имя получателя», подробные сведения можно получить на онлайн-платформе Сбербанка, РНКБ, Альфа-Банка в разделе «Информация» или непосредственно в договоре, где будут указаны требуемые цифры.

Как понять “получать выплату через кредитную организацию”?

Станьте курьером сервиса Яндекс.Еды прямо сейчас (до 3200 рублей за смену) →

Оказывается, что не все россияне знают, как правильно понять фразу “получать выплату через кредитную организацию”. К примеру, многие пенсионеры предпочитают забирать пенсию в отделениях почтовой связи, так как считают такой способ получения денежных средств наиболее удобным или надежным.

Другие пенсионеры сделали выбор в пользу кредитных организаций с перечислением средств на карточный счет, вклад или иной тип счета. К числу таких граждан в основном относятся те, кому в силу возраста довольно сложно активно двигаться.

Как можно получать выплаты

Повторим, что большое количество людей отдает предпочтение доставке пособий через Почту России, причем значительная часть из них получает деньги на дому. Но все же больше половины граждан выбирают доставку выплат через кредитные организации.

Зачисление на счет производится в установленные государством сроки. Например, пенсию перечисляют на следующий день после ее отправки из ПФР. О том, как перевести данную плату на карту рассказываем здесь.

Пенсионные фонды и другие организации, осуществляющие отправку субсидий, сотрудничают с огромным количеством финансовых учреждений. С каждым годом количество владельцев банковских карт стремительно увеличивается. Для получения денег пенсионер ли другой гражданин, имеющий право на пособие, должен оформить карточку платежной системы МИР. О том, где ее получить, можно узнать по этой ссылке.

Преимущества выплат через кредитную компанию

Данный способ имеет ряд достоинств:

Зачисление средств из бюджета на МИР

Карточки МИР были разработаны в России в соответствии с мировыми стандартами безопасности. Их принимают во всех торговых объектах нашей страны, в большом количестве интернет-магазинов, а также и в некоторых странах за границей.

Ряд бюджетных плат в России производится исключительно через карты НСПК МИР, среди них:

Граждане имеют право сменить организацию, осуществляющую доставку выплат. Для этого подается соответствующее заявление, например, в ПФР или МФЦ, с реквизитами счета карты.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Номинальный счёт на ребёнка: в чём подвох? Плюсы, минусы и подводные камни

На этот счёт приходят только детские деньги, его нельзя арестовать, а все средства защищены. Звучит замечательно, но есть у такого продукта и плюсы, и минусы. Какие преимущества у номинального счёта? И какие подводные камни «всплывают», когда его закрываешь?

Зачем нужен такой депозит?

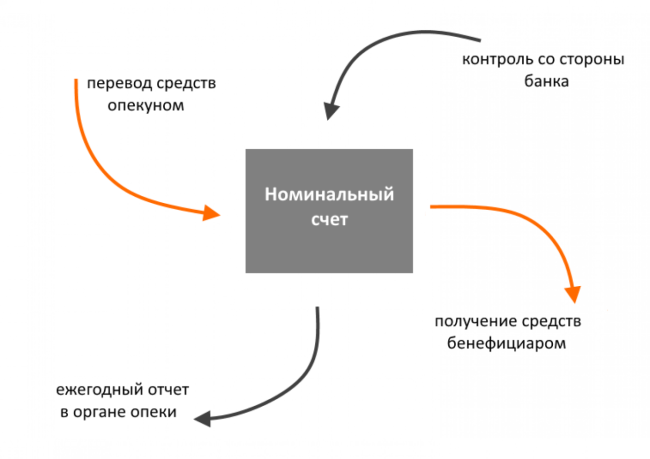

Семья берёт под опеку ребёнка, родители разводятся, либо глава семьи умирает — и малышу органы опеки назначают социальные выплаты. Например, выплаты по потере кормильца, алименты одного из родителей или другие пособия. Родитель или опекун обязан открыть номинальный счёт, чтобы получать на депозит детские выплаты. Начислять деньги на карту или счёт опекуна нельзя.

Фото: alev. biz

Фото: alev. biz

Ребёнок становится фактическим обладателем выплат, несмотря на то, что счёт открывают взрослые. В материале «Выберу.ру» «Недетская проблема: почему родителей и опекунов обязали открывать номинальные счета?» мы подробно говорили об этом депозите. Так, мы выяснили, кто такие бенефициар и распорядитель счёта, и почему открывать такой депозит можно только в государственном банке.

Плюсы и минусы номинальный счетов

В предыдущем материале мы писали, что такой инструмент пришёл на смену опекунского счёта. «Номиналом» пользоваться проще: не нужно отчитываться перед органами опеки, если вы снимаете сумму, больше прожиточного минимума. С этого депозита легко перевести деньги на карту или другой вклад. Но продукт этот достаточно сырой, так как появился только в 2014 году.

Положительные стороны:

1. Гарантия.

а. Деньги на счёте защищает Агентство по страхованию вкладов. Накопления до 1,4 млн руб. вам вернут вне очереди, если с банком что-то случится.

б. органы опеки следят за состоянием счёта, банк контролирует безопасность, поступление средств — законодательство.

Фото: invest. profit. info

Фото: invest. profit. info

2. Вы можете распоряжаться деньгами и пользоваться счётом как депозитом.

а. по желанию опекун или родитель может пополнить счёт на любую сумму.

б. на остаток копится небольшой процент, можно использовать как вклад.

в. процедура открытия простая: минимальный и стандартный пакет документов.

3. Мобильные приложения.

а. онлайн-переводы между разными счетами и картами: такая опция в июле появилась в мобильной версии «Сбербанк Онлайн».

б. через приложение можно распечатать реквизиты счёта и предоставить их в органы опеки.

Фото: ya.ru

Фото: ya.ru

Несмотря на плюсы, система номинальных счетов — молодая и создаёт проблемы для опекунов:

1. Банковские ограничения.

а. открывать депозит разрешено только по месту проживания.

б. наличку можно снимать только в офисе, где счёт открывали. Поэтому необходимы переводы между картами.

в. для банков эти продукты новые, не каждый специалист может дать грамотную консультацию.

2. «Бюрократические» нюансы.

а. лечение ребёнка и занятия с частными специалистами сложно подтвердить документально. Возникают проблемы с отчётностью перед ОСЗН.

б. банк и органы опеки контролируют расходы, поэтому родители и опекуны могут чувствовать вмешательство в личную жизнь.

в. не все госструктуры «осознали» особенности работы с номинальными счетами.

Фото: feib.ru

Фото: feib.ru

Проблема закрытия. Как это сделать?

Закрыть счёт можно при определённых условиях. Просто так отказаться от обслуживания нельзя. Чаще всего счёт закрывает совершеннолетний бенефициар. Реже — опекун или родитель. Сделать это может другой человек по доверенности попечителя, например, близкий родственник.

В зависимости от статуса человека, который закрывает счёт потребуется отдельный пакет документов. И каждый закрывающий получает определённое право распоряжаться деньгами:

Фото: creditpensioner.ru

Фото: creditpensioner.ru

Когда государство назначает ребёнку социальные выплаты, родителю или опекуну приходится открывать номинальный счёт, хочет он того или нет. Оформить такой инструмент можно только в банке с госучастием. Взрослый — посредник между ребёнком и деньгами, так как всё средства на счету по закону принадлежат юному бенефициару. Но, так как до совершеннолетия подопечный не может полноценной пользоваться услугами банка, взрослый становится распорядителем.

Структура номинальных счетов достаточно сырая. Не все кредитные организации и госорганы могут объяснить нюансы продукта. Родителям или опекунам ещё сложнее, особенно, если попечители в возрасте. Но предупреждён, значит — вооружён. Теперь вы знаете о плюсах, минусах и подводных камнях при закрытии такого продукта.

Что такое номинальный счёт

Несовершеннолетним, а также гражданам, которые потеряли дееспособность, выплачиваются пенсии, социальные пособия и алименты. Для расходования этих средств опекун открывает специальный счет – номинальный. По нему опекающему разрешены различные операции: снятие денег наличными, перевод на карту, оплата в интернет-магазинах и т. д. Все процедуры выполняются в рамках остатка денег. Чтобы расходовать средства, не требуются разрешительные документы от органа опеки и попечительства.

«Номинальный счет»: что прячется под этим понятием

ГК РФ в п.1 ст. 860.1 разъясняет, что означает это наименование. Им пользуется владелец, чтобы распоряжаться не своими средствами.

Справка! Лицо, открывшее счёт, называют владельцем. Хозяина средств — бенефициаром.

На основании п. 1 ст. 37 ГК РФ на оформленный в финансовой компании счёт опекун перечисляет деньги, полагающиеся его подопечному. На него зачисляют:

Поскольку банки работают в соответствии с законами, то они используют данный счёт для конкретных задач. Деньги, выплаченные страховыми компаниями, материнский капитал, проценты по вкладам подопечного на н/с не зачисляют.

Важно! Кроме номинального счёта есть другие счета, открываемые для конкретных целей: эскроу, депозитные, залоговые. Ничего общего с н/сч. они не имеют.

Если непонятно, что такое номинальный счёт, это можно объяснить на простом примере. Родители мальчика Алёши развелись. Он живёт с мамой, а папа выплачивает алименты. Эти деньги нельзя перечислять на дебетовую или другую карту, поэтому открывается специальный счёт по заявлению матери. Мама мальчика с этого времени становится владельцем счёта, а Алёша — бенефициаром. Деньги, поступающие на счёт, реально принадлежат мальчику, но распоряжается ими мама. Она их тратит на учебу, лечение, покупку одежды и т. д.

Когда нужно оформлять номинальные счета

Открытие счёта необходимо, если в семье присутствует человек, которому полагаются социальные или другие выплаты от государства, а также алименты. Деньги перечисляют на счет, открытый в банке — номинальный.

В ст. 37 ГК РФ описано, кто вправе распоряжаться финансовыми поступлениями и имуществом подопечного. А в ГК РФ ст. 860.1 говорится о том, что владелец счета может быть одновременно одним из нескольких бенефициаров, но при проведении банковских операций он должен указывать, что действует как владелец счёта или выступает в качестве бенефициара.

Обязанность контролировать расход денежных средств может быть возложена на банк законом или договором.

Открытие социального счёта: какие документы нужны

Открытие номинального счёта выполняется сотрудником кредитной организации по месту жительства несовершенного лица или человека с инвалидностью.

Опекун должен предоставить пакет документов:

Чтобы открыть счёт, разрешение из органов опеки не потребуется.

Внимание! Если опекун заботится о нескольких несовершеннолетних, он может на всех открыть один номинальный счёт. Но банк ведёт учёт на каждого подопечного, если другое не указано в договоре.

Заключение договора

Соглашение составляется в одном документе и от руки. Оно подписывается сторонами и обязательно указывается число, месяц и год заключения договора.

ГК РФ Статья 860.2 говорит о том, что договор может быть подписан как с участием, так и без присутствия бенефициара. Если соглашение было составлено с нарушениями, оно считается недействительным.

Снятие и расход средств

Все деньги, которые есть на номинальном счёте, могут быть израсходованы в интересах подопечного. Но бесконтрольная трата средств запрещается: каждый год опекун предоставляет отчёт органу опеки. В нем он прописывает суммы, потраченные на:

Внимание! Чтобы можно было в любое время подтвердить расходы, желательно сохранять все чеки.

Если нужно перевести определённую сумму одновременно или периодически на другой банковский счёт, опекун должен написать длительное поручение.

Особенности номинальных счетов

Н\сч. имеет три особенности, которые отличают его от других счетов:

Номинальный счёт — банковский продукт, который появился пару лет назад, и еще не все знают, как он функционирует. Finanso.com. не только подскажет, где его можно оформить, но раскроет некоторые «секреты».

По обязательствам опекуна не может быть выполнен арест счета или списание с него денег. Это нормально: бенефициар не должен нести ответственность за долги попечителя.

Номинальный счёт — тайна. Информация о нём запрещена к разглашению. То есть, банковские сотрудники не имеют права информировать третьих лиц о поступлении денег на счёт или остатках.

Закрытие номинального счёта: трудности, с которыми можно столкнуться

Если вы просто решили закрыть номинальный счёт — это сделать вряд ли получится. Чтобы счёт прекратил своё существование, нужны серьёзные причины. Его обычно закрывает совершеннолетний бенефициар, опекун / родитель. Закрыть н/счёт может и близкий родственник, если он имеет доверенность от попечителя.

Какой пакет документов требуется для закрытия, зависит от статуса человека. Лицо, закрывающее н/сч, получает право распоряжаться средствами.

Если представитель — родитель или опекун, он может перевести средства на иной счёт или забрать их наличными. Уполномоченное лицо переводит деньги на личный счёт, а остаток получает наличными деньгами. Банк также может перевести средства на действующую дебетовую или кредитную карты.

Номинальный счёт для переводов соцвыплат от Сбербанка

Как только ребёнку государство назначает социальные выплаты, нужно открыть номинальный счёт. Оформить можно в банках с государственным участием. Сбербанк — один из них.

На каких условиях можно открыть номинальный счёт в Сбербанке

Срок н/сч в банке Сбер не ограничен. Его можно открыть как на 1 год, так и на 10 лет. Открывается он в национальной валюте, а ставка — 3,5% годовых на остаток. Проценты банк насчитывает один раз в три месяца.

Пополнение счёта возможно только по безналичному переводу, будь это алименты, пособия, возмещение вреда здоровью или пенсии. Если подопечный имеет не один, а несколько счетов, Сбербанк разрешает перечислять деньги с одного на другой.

Ограничений на снятие наличных нет. Чтобы пользоваться деньгами, владелец не должен брать разрешение у попечительского органа. Он не отчитывается перед банком.

Какие документы требует Сбербанк

Для оформления счёта в этом кредитном учреждении потребуется:

Есть ещё несколько банков, предлагающих такие услуги.

Номинальный счёт от Уралсиб

Своим клиентам Уралсиб предлагает:

Счёт открывается в рублях законным представителем.

Открытие н/счета в Московском Индустриальном Банке

В Московском Банке, как и в других кредитных компаниях, номинальный счёт открывают для зачисления средств несовершенному лицу или недееспособному гражданину. Хотя срок договора не имеет ограничений, права опекуна (попечителя) могут быть ограничены.

Открывается счёт без внесения минимальной суммы, а неснижаемый остаток не предусмотрен. Банк гарантирует защиту средств, но проценты не начисляются.

Справка! Для внесения денег на н/с, клиент должен показать документы, подтверждающие принадлежность вносимых средств к социальным доходам бенефициара.

Московский Индустриальный Банк разрешает расторжение договора в любое время. Остаток средств будет перечислен на другой счёт, открытый для подопечного.

Россельхозбанк: номинальные счета для физических лиц

Ещё один банк предлагает открыть номинальный счёт в национальной валюте. Открывается он опекунами, родителями или попечителями после предоставления пакета документов. Заключение договора происходит без участия подопечного, чтобы израсходовать средства, не требуется никакое разрешение.

При открытии нового счета этот счёт закрывается, а деньги перечисляются на другой. Если он был закрыт подопечным, средства можно забрать в кассе банка или перечислить на другой счёт.

Другие банки

Открытие социальных счетов также возможно в других кредитных компаниях:

Номинальный счёт для социальных выплат: плюсы и минусы

«Номинал» пришёл на смену опекунскому счёту. Он имеет положительные и отрицательные стороны.

Номинальные счета начали использовать недавно, и они ещё «сырые». Специальный банковский депозит требует незначительной доработки, и мы уверены, что корректировки будут внесены ближайшим временем.

Какие бывают счета в банке

Для чего нужны счета в банках

Предмет нашего обзора — понятие и виды банковских счетов.

Банковский счет — необходимый атрибут современной жизни не только для организации, но уже и для частного лица. Можно ли обойтись без любого вида счетов в банке?

Рассмотрим необходимость наличия счета в банке для организаций. Прямого запрета на отсутствие у организации счета в банке нет. Однако регулирование деятельности фирм указывает на то, что обойтись без расчетного счета невозможно. Здесь можно упомянуть, например, запрет на расчет наличными денежными средствами свыше 100 000 рублей по одному договору между юрлицами. Кроме того, торговым организациям просто не обойтись без эквайринга, который можно подключить только к банковскому счету. Аналогичная ситуация складывается и для индивидуальных предпринимателей.

Что касается физлиц, то получение кредитов, оплата товаров онлайн, использование эквайринга делают необходимым использование банковских карт.

Убедившись, что банковские счета прочно вошли в нашу жизнь, рассмотрим, какие бывают счета в банке.

Разновидности счетов кредитных организаций

Классификацию банковских счетов можно найти в нормативных актах.

Разновидности банковских счетов приведены в инструкции Банка России от 30.05.2014 № 153-И.

Приведем виды счетов в банке, которые могут использовать как юридические, так и частные лица. Ниже рассмотрим, какой вид счета в банке применяют юридические лица, какой тип счета в банке подходит физлицу, а также разберем особенности наиболее популярных видов банковских счетов.

Основные виды банковских счетов приведены на схеме:

Для начала обратимся к видам счетов в банке для физических лиц.

Счет для самозанятых

Обращаем внимание на актуальный в 2021 году вопрос о типе банковского счета для самозанятых. Какой вид счета в банке может применять самозанятый для получения доходов от своей деятельности? Если самозанятый зарегистрирован как ИП, то у него может быть открыт расчетный счет, такой как открывают юрлицам и частным бизнесменам. Если же самозанятый не имеет статуса ИП, то он получает деньги на свой обычный текущий счет физлица, который, как правило, привязан к банковской карте.

Об открытии счета самозанятым мы подробно писали в статье.

Какие банковские счета доступны для физлиц

Какие бывают банковские счета для физических лиц, посмотрите на схеме:

Текущие счета

Текущий счет — это самый простой тип банковского счета. Его открывает физлицо для совершения операций, не имеющих отношения к предпринимательской деятельности.

Как открыть текущий счет в банке физлицу, читайте в материале «КонсультантПлюс». Оформите пробный бесплатный доступ к К+ и получите еще больше полезной информации.

Закон не обязывает ИП открывать для своей деятельности расчетный счет, он может для этих целей пользоваться текущим счетом. Но на текущий счет банковские расценки ниже, чем на расчетный; в договоре с банком, как правило, прописано, что получать доходы от бизнеса на текущий счет нельзя. Кроме того, расчетный счет значительно упрощает работу с контрагентами — юрлицами, позволяет подключить эквайринг и не путать доходы от предпринимательской деятельности и доходы, с ней не связанные.

К текущему счету можно подключить банковскую карту и использовать ее при расчетах за товары и услуги.

Как открыть расчетный счет ИП, мы писали в статье.

Всё большее распространение получают зарплатные проекты. Зарплатный проект — это услуга банка, при которой организация перечисляет заработную плату работникам на банковские счета. Применяется для этого именно текущий банковский счет. Процент за перечисление небольшой или отсутствует вовсе. В зависимости от условий конкретного банка перечисления могут производиться на счета этого же банка или стороннего.

На такие же текущие банковские счета граждане получают социальные пособия и пенсионные выплаты. С 01.01.2021 в определенных случаях можно использовать банковские карты (если они привязаны к банковским счетам) только платежной системы «МИР».

Счета по вкладам

Этот счет можно открывать как физическим, так и юридическим лицам. Используется он для учета денежных средств, размещенных в кредитной организации с целью получения процентов от этого вклада. Для депозитных счетов могут быть установлены ограничения на использование или внесение средств.

Кредитный счет

Кредитный счет открывается для обслуживания кредита. В зависимости от вида кредита (кредитная карта, ипотечный или потребительский кредиты) устанавливаются условия пользования банковским кредитным счетом.

О блокировке кредитного счета читайте в статье.

Виды банковских счетов для юридических лиц

Выделим виды банковских счетов для юридических лиц:

О таком типе счетов в банке, как счет по вкладу, мы писали в разделе для физлиц.

Расчетный счет

Как открыть расчетный счет в банке, описано в статье «КонсультантПлюс». Еще больше актуальной информации вы получите, если оформите пробный бесплатный доступ к К+.

Этот вид банковских счетов — аналог текущего счета физлиц для юрлиц. Юридические лица совершают свои операции с использованием расчетного счета. Это оплата и получение денежных средств от контрагентов, уплата налогов и сборов. В определенных случаях налоговая может заблокировать расчетный счет (несдача отчетности вовремя, неисполнение обязанности по уплате налогов).

Об аресте счета налоговой узнайте из статьи.

Бюджетный счет

Этот вид банковского счета используют юридические лица в определенных случаях, когда работают с денежными средствами, выделенных из бюджетной системы РФ.

Прочие виды счетов для юрлиц

Рассмотрим некоторые специальные виды счетов в банках для юридических лиц.

Структура банковского счета

Любой банковский счет имеет номер, состоящий из 20 знаков. Это не случайный набор цифр, а код, который можно прочитать, если знать, что означают числа, входящие в состав номера счета.

Банковский счет имеют следующий состав: 000 00 000 0 00000000000.

Не надо путать номер банковского счета и номер банковской карты, привязанной к счету. Это разные номера. К каждой банковской карте привязан счет. Узнать его реквизиты можно в мобильном банковском приложении, в интернет-банке или в отделении кредитной организации при предъявлении удостоверения личности. Зачастую юрлицо может сделать перевод физлицу со своего расчетного счета на текущий банковский счет физлица только по реквизитам счета, то есть по его номеру, а не по номеру банковской карты.

Расскажем, что означает каждая группа цифр:

Итоги

Банковский счет имеет почти каждое физическое лицо и обязано иметь каждое юридическое лицо РФ. С их помощью производятся операции по хранению, накоплению и перечислению денежных средств. Различают несколько разновидностей банковских счетов. Они подразделяются на те, которыми могут пользоваться только частные лица или только организации. Некоторые счета предназначены для проведения строго определенных операций.