Что делать юридическому лицу при отзыве лицензии у банка?

В целях упорядочения процессов, происходящих в банковской сфере экономики Центробанк РФ может принять решение о необходимости приостановки работы того или иного банка. Произойти это может по целому ряду причин, но все они связаны с нарушениями, допускаемыми банками в ходе своей деятельности.

Как только Центробанк обнародует свое решение, происходит прекращение всех операций, включая и обслуживание физических и юридических лиц.

В ситуации, когда происходит банк отзыв лицензии, юридические лица, имевшие неосторожность поместить собственные финансы именно в него, оказываются в крайне сложном положении. Связано это с тем, что их вложения не имеют никакой страховки и возникает реальный риск их полной потери.

Что такое отзыв лицензии?

В ситуации ликвидации банка у юридических лиц ограничения накладываются на проведение всех банковских операций, которые осуществлялись прежде. Центробанк назначается временную администрацию. В число ее задач включается проведение аудита, подготовка процедуры банкротства и контроль за ее осуществлением, в случае отсутствия на счетах банка денежных средств. С момента ввода временной администрации обанкротившийся банк прекращает свою деятельность, в том числе обслуживание физических и юридических лиц. Сразу же возникает вопрос, как вернуть деньги?

![]()

Что делать юрлицу при отзыве лицензии банка?

При ликвидации банка фирма теряет полный доступ к своим средствам. Однако вернуть их можно. Необходимо следовать таким рекомендациям.

В соответствии с законодательством ликвидации выполняется в течение года. Однако она может продолжаться и дольше, если будет принято решение арбитражного суда. В результате процедура продлевается еще на 6 месяцев.

Какие документы нужны?

Письменные требования о возврате денежных средств нужно предоставить как можно быстрее. К требованию должны прилагаться документы, свидетельствующие о задолженности банка.

Итак, для внесения в реестр кредиторов организация должна предоставить следующие документы:

Сведения о юридическом лице

Документы, удостоверяющие долги банка

(подлинники или их копии, заверенные нотариусом)

Документы, удостоверяющие права руководителя

(подлинники или их копии, заверенные нотариусом)

Уставные документы юр. лица (подлинники или их копии, заверенные нотариусом)

После подачи собранных документов в течение тридцати дней (рабочих) сообщается о принятом решении. Возможны три варианта ответа:

Решение о внесении в реестр должно быть вынесено в течение месяца. Отказ можно обжаловать в арбитражном суде. Сделать это нужно не позднее пятнадцатидневного срока. После этого юридическому лицу остается только ждать своей участи, так как процедура ликвидации банка может растянуться на годы.

Очередность возврата денег юридическому лицу после отзыва лицензии у банка

В соответствии с законодательством ликвидация выполняется в течение года. Однако она может продолжаться и дольше, если будет принято решение арбитражного суда. В результате процедура продлевается еще на 6 месяцев. Денежные средства выплачиваются кредиторам из средств, оставшихся у банка, и из средств, полученных после продажи его имущества и взыскания долгов с должников банка.

Деньги юридическим лицам возвращаются в последнюю очередь, после уплаты всех долгов, возврата денег физическим лицам.

Во вторую очередь деньги возвращаются индивидуальным предпринимателям. Деньги возвращаются в российских рублях по курсу валют ЦБ. Поскольку возврат денег юр лицу при отзыве лицензии у банка происходит в последнюю очередь, то ждать выплаты по вкладам приходится не один год.

У банка отозвали лицензию: как хозяйству вернуть и учесть деньги

Как вовремя отследить, что у банка отозвали лицензию? Нужно ли сообщать об этом налоговикам? Как списать суммы? Подробные ответы читайте в статье.

Как скорректировать учет

Теперь рассмотрим вопрос об отражении в бухгалтерском и налоговом учете суммы, зависшей в банке.

Налоговый учет

В налоговом учете суммы безнадежных долгов признаются внереализационными расходами организации (подп. 2 п. 2 ст. 265 Налогового кодекса РФ).

В соответствии с пунктом 2 статьи 266 Налогового кодекса РФ безнадежными считаются следующие долги:

Признать долг безнадежным в связи с ликвидацией должника можно после внесения соответствующей записи в Единый государственный реестр юридических лиц – ЕГРЮЛ (п. 8 ст. 63 Гражданского кодекса РФ, письмо Минфина России от 19 сентября 2012 г. № 03-03-06/1/487). При этом зачастую проверяющие настаивают на том, что организация должна подтвердить, что предъявляла требования кредитору, то есть принимала меры по взысканию долга (письмо УФНС России по г. Москве от 27 декабря 2007 г. № 20-12/124748). В то же время Налоговый кодекс РФ не связывает переход долга в категорию безнадежных с принятием мер по его взысканию. Для признания долга безнадежным достаточно факта ликвидации должника. Это подтверждает и ФАС Московского округа в постановлении от 11 мая 2012 г. № А41-31161/10.

Факт истечения срока исковой давности является самостоятельным и достаточным основанием для признания задолженности безнадежной и списания ее в убыток, приравненный для целей налогообложения прибыли к внереализационному расходу. Положения статей 265, 266 Налогового кодекса РФ не содержат требования о необходимости подтверждения налогоплательщиком каких-либо мер по взысканию задолженности (постановление ФАС Поволжского округа от 16 сентября 2008 г. № А55-15779/07). Вместе с тем финансовое ведомство высказывало мнение, что до завершения конкурсного производства организация не вправе учитывать расходы в виде безнадежной задолженности кредитной организации в связи с истечением срока исковой давности. На это указано, в частности, в письме Минфина России от 21 апреля 2006 г. № 03-03-04/1/380.

Во избежание споров с налоговыми органами рекомендуем учесть эту позицию. Иными словами, в целях налогообложения прибыли зависшую в банке сумму безопаснее списать как безнадежную задолженность только по окончании конкурсного производства.

Проводки

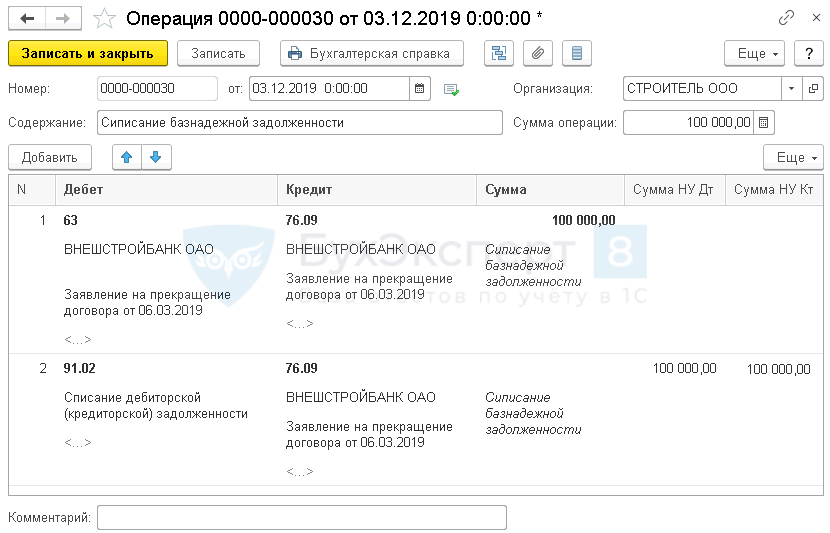

На момент отзыва лицензии в бухучете следует показать дебиторскую задолженность в сумме остатка денег на расчетном счете:

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 51

– отражена дебиторская задолженность банка.

Не позднее дня, следующего за днем отзыва у банка лицензии, ЦБ РФ обязан назначить временную администрацию, одна из функций которой – выявление кредиторов и размера их требований (п. 2 ст. 17, п. 6 ст. 22.1 Федерального закона от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»). Размер денежных обязательств банка в соответствии с пунктом 1 статьи 50.26 закона № 40-ФЗ определяется на день отзыва лицензии. Временная администрация осуществляет прием и рассмотрение требований кредиторов со дня ее назначения и до вынесения арбитражным судом решения об открытии конкурсного производства или начале процедуры ликвидации.

Кредиторы имеют право предъявить свои требования к кредитной организации в любой момент в период деятельности временной администрации. При их предъявлении кредитор обязан указать наряду с существом выдвигаемых требований сведения о себе, а именно: наименование, местонахождение (для юридического лица), а также банковские реквизиты при их наличии (п. 8 ст. 22.1 закона № 40-ФЗ).

На основании полученных требований временная администрация составляет реестр требований кредиторов, в котором отражаются сведения о кредиторах, размере их требований, об очередности удовлетворения каждого требования, а также основания их возникновения. Затем реестр передается конкурсному управляющему или ликвидатору кредитной организации.

Исполнение обязательств перед кредиторами кредитной организации в ходе конкурсного производства осуществляется в очередности, предусмотренной статьей 134 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», с учетом особенностей, установленных статьей 50.36 закона № 40-ФЗ.

Порядок списания дебиторской задолженности в бухгалтерском учете установлен в пункте 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н. Так, дебиторская задолженность, по которой истек срок исковой давности, а также другие нереальные к взысканию долги списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

Суммы дебиторской задолженности, нереальные к взысканию, отражаются в составе прочих расходов (п. 11, 14.3 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н).

Таким образом, на основании нормы пункта 77 Положения по ведению бухгалтерского учета. если дебиторская задолженность не будет возвращена по завершении конкурсного производства либо по истечении срока исковой давности, ее можно списать как безнадежную:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76 субсчет «Расчеты по претензиям»

– списана дебиторская задолженность.

Нужно ли уведомлять налоговую инспекцию о том, что у банка отозвали лицензию

Законодательством предусмотрена обязанность налогоплательщика сообщать в налоговый орган о закрытии счетов (подп. 1 п. 2 ст. 23 Налогового кодекса РФ). Для того чтобы понять, применима ли данная норма к той, когда у банка отозвали лицензию, необходимо определить, происходит ли в этом случае закрытие счета. Налоговым кодексом РФ этот вопрос не регулируется. Вместе с тем на основании пункта 1 статьи 11 Налогового кодекса РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в указанном кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Налоговым кодексом РФ. Обратимся к иным нормам права.

Согласно пункту 4 статьи 859 Гражданского кодекса РФ, основанием закрытия счета является расторжение договора банковского счета. Договор банковского счета расторгается либо по заявлению клиента, либо при отсутствии в течение двух лет денежных средств на счете клиента и операций по этому счету (по истечении двух месяцев со дня направления банком клиенту соответствующего предупреждения).

Расторгнуть договор банк может также через суд, но лишь в определенных случаях:

То есть законом № 395-1 расторжение договора банковского счета в качестве последствия отзыва лицензии банка не установлено. В постановлении ФАС Московского округа от 14 августа 2006 г. № КГ-А40/7271-06 суд подтвердил, что после отзыва у банка лицензии он не может осуществлять банковские операции, в том числе и закрытие счета юридических лиц.

Значит, отзыв у банка лицензии не является основанием для расторжения договора банковского счета, в связи с чем хозяйству ничего сообщать налоговикам не нужно.

Учет денежных средств при отзыве лицензии у банка в 1С: Бухгалтерии ред. 3.0

За последние годы многие организации столкнулись с проблемой ликвидации обслуживающего банка в связи с отзывом лицензии. В результате таких действий огромное количество индивидуальных предпринимателей и юридических лиц испытывают серьезные финансовые проблемы, а некоторые из них даже обанкрочиваются. Ведь размещенные в таких банках денежные средства далеко не всегда удается вернуть. Что делать в такой ситуации бухгалтеру? Очень подробно расскажем в этой публикации.

Итак, отзывает лицензии Банк России, опубликовав об этом сообщение в издании «Вестника Банка России».

Далее существует два варианта событий.

Первый, наиболее благополучный для владельцев бизнеса, при котором банк имеет достаточно денежных средств для выплаты кредиторам, в этом случае банк будет ликвидирован, а долги выплачены.

Но есть и второй вариант, который может сильно подкосить финансовое положение организации – это признание банка банкротом. В данном случае банк может возвратить денежные средства частично, либо не возвратить их вовсе.

Давайте представим, что компания была проинформирована об отзыве лицензии в обслуживающем банке 31 марта 2021 года.

Первое, что необходимо сделать, это проверить является ли фирма субъектом малого и среднего бизнеса? Ведь не стоит забывать о том, что компании, внесенные в реестр МСП, подлежат страхованию.

Проверить включена ли организация в реестр можно на сайте ИФНС по ссылке, просто введя необходимые данные в строку поиска.

Если по какой-то причине вашей компании нет в списке, но она соответствует критериям отнесения к субъектам малого и среднего предпринимательства, то воспользуйтесь сервисом на сайте налоговой инспекции. Вас нет в реестре или данные некорректны?

Компании, указанные выше, могут вернуть денежные средства в 100% размере, но максимальная сумма страхового возмещения не может быть больше 1,4 млн. рублей, включая проценты.

Поэтому сразу совет: старайтесь не держать на одном банковском счете сумму свыше 1,4 млн. руб. Иными словами, всегда помните поговорку «Не клади все яйца в одну корзину»!

Итак, будем считать, что мы нашли свое предприятие в реестре, значит нет оснований признавать суммы в пределах 1,4 млн. рублей в составе безнадежных или сомнительных долгов. Так как эти деньги нам вернет Агентство по страхованию вкладов (АСВ).

Далее необходимо проанализировать остаток денежных средств на счете в этом банке. Сформируем ОСВ по счету 51.

Видим, что остаток на 31 марта 2021 года составляет 2 000 000 рублей.

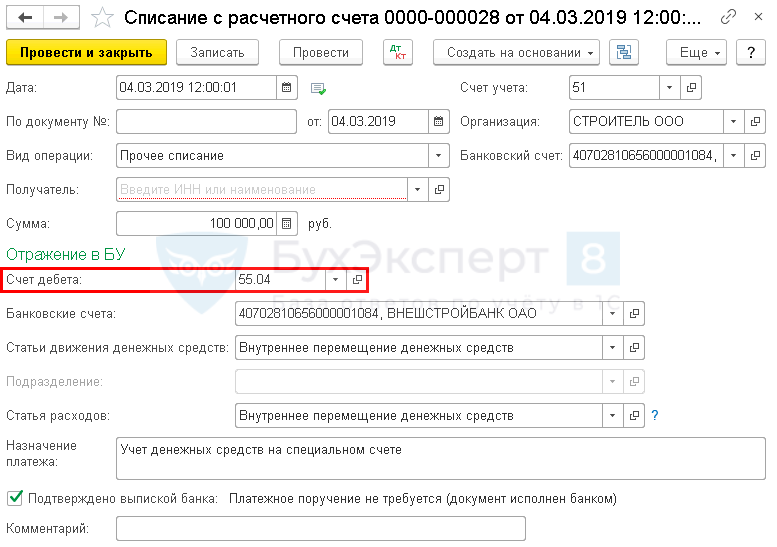

Датой отзыва лицензии переводим средства с 51 счета на счет 55.

Создаем «Списание с расчетного счета» и внимательно заполняем поля документа.

Необходимо выбрать «Прочее списание».

Поле «Получатель» оставляем пустым.

Сумма дебиторской задолженности равна 2 000 000 рублей.

Далее в поле «Банковские счета» укажем счет, с которого перемещаем деньги.

Необходимо создать статью движения денежных средств «Внутреннее перемещение денежных средств» (если ранее она не создавалась). Вид движения не должен быть заполнен.

Статья расходов – снова указываем статью «Внутреннее перемещение денежных средств».

И установим галочку подтверждения банка внизу страницы. Проводим документ.

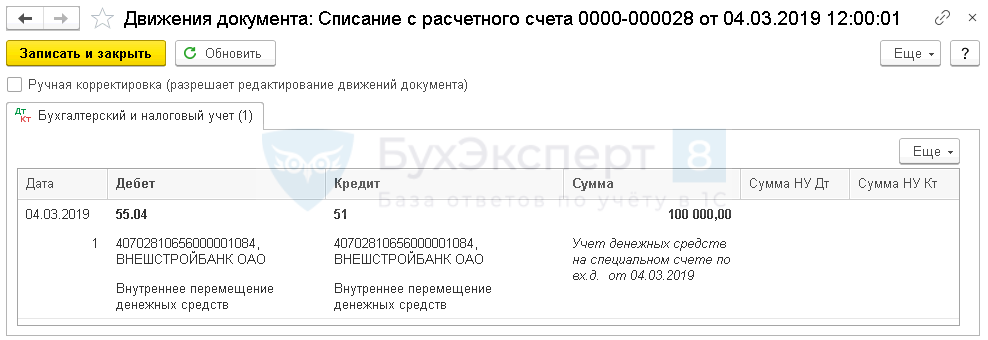

Проверим сформированные документом проводки, нажав на кнопку «ДТ/КТ».

Откроем ОСВ по счету 55.04. Сумма отражена по дебету счета. Ведомость заполнена верно.

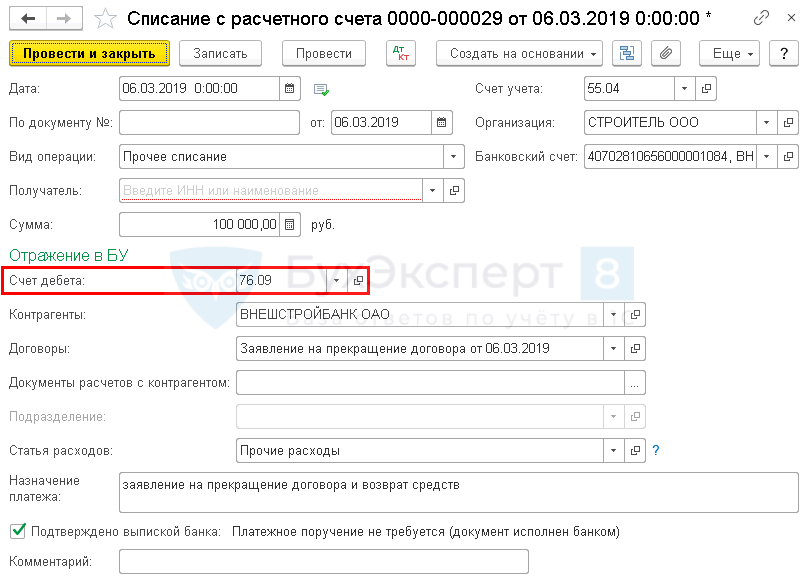

Далее компании следует подать Заявление на возврат денежных средств и на закрытие счета. Этой же датой необходимо отразить в учете задолженность кредитной организации. Наша фирма подала заявление 07 апреля 2021 года.

Снова создаем «Списание с расчетного счета».

Необходимо выбрать «Прочее списание».

Обратите внимание корреспондируют счета 76.09 и 55.04.

Создаем новую статью расходов «Перевод денежных средств при отзыве лицензии банка» (если ранее данной статьи не было в справочнике). Здесь необходимо указать – «Прочие платежи по текущим операциям».

И установим галочку подтверждения банка внизу станицы. Проводим.

Программа сформировала верные проводки.

В ОСВ по счету 76.09 видим отражение банковского долга в размере 2 000 000 рублей.

Обычно АСВ выплачивает денежные средства в течение 3 рабочих дней со дня подачи заявления, но не ранее 14 дней с даты отзыва лицензии.

Напомним, что выплата от АСВ в доходы не включается.

Заполним «Поступление на расчетный счет».

Вид операции – «Прочее поступление».

Статья доходов – «Прочие поступления» с видом движения «Прочие поступления по текущим операциям».

Посмотрим сформированные программой проводки.

Поступившая страховая выплата отражена на счете 51.

Сформировав ОСВ по счету 76.09, мы видим некорректное отражение остатка задолженности.

Актуализируем данные по банковской задолженности, проведя следующую операцию.

При проведении данной операции, особое внимание следует уделить субконто «Контрагенты» и «Договоры».

Снова формируем ОСВ по счету 76.09. Видим, что остаток корректный.

Итак, после поступления страхового возмещения задолженность банка составила 600 000 рублей. Эта сумма превышает страховые выплаты и ее возврат маловероятен. На «зависшую» сумму следует оформить требование кредитора.

Между прочим, если ваша компания не числится в реестре МСП, то, как только назначат временную администрацию, незамедлительно направляйте ей требование. На сайте АСВ можно посмотреть форму и список прилагаемых документов.

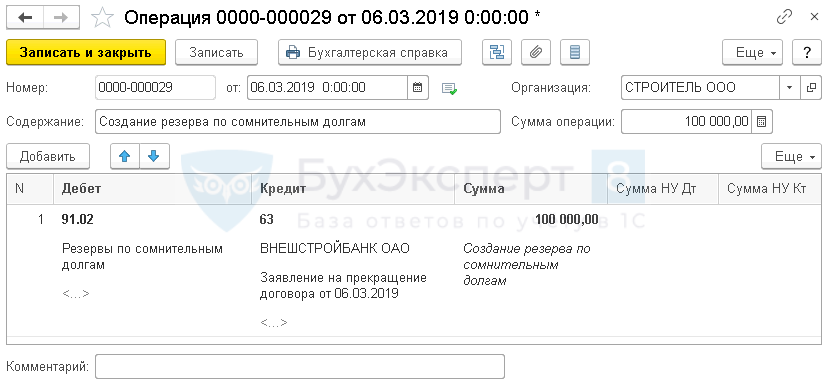

Если организация полагает, что банк не сможет погасить частично или полностью оставшуюся задолженность, то необходимо создать резерв по сомнительным долгам.

Мы же будем включать в резерв всю сумму долга, так как считаем, что у банка есть признаки банкротства.

Резерв по сомнительным долгам создается проводкой Дт 91.02 Кт 63 в том отчетном периоде, в котором выявлена задолженность.

Выбираем статью «Резервы по сомнительным долгам».

Вид статьи – «Отчисления в оценочные резервы». Должна быть установлена галочка «Принимается к налоговому учету».

Напомним, что в бухгалтерском учете формировать резерв обязаны все хозяйствующие субъекты, даже малые. Только в этом случае бухгалтерская отчетность будет достоверной.

В налоговом учете резерв не создаем, следовательно, возникнет разница с бухгалтерским учетом. Но наша организация воспользовалась правом не применять ПБУ 18/02, так как является субъектом малого предпринимательства.

Сформировав ОСВ по счету 63, мы можем убедиться, что резерв в размере 600 000 рублей создан.

Признаем расходы в налоговом учете, а также списываем банковскую задолженность датой исключения банка из ЕГРЮЛ.

Об исключении можно узнать, подав запрос в ИФНС.

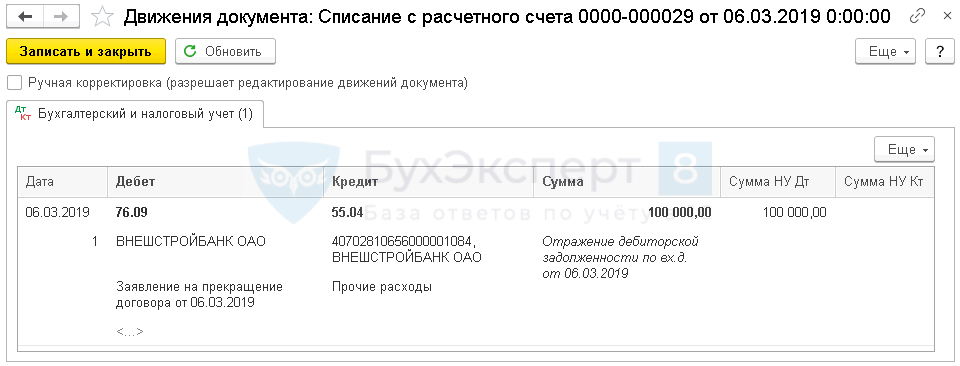

Списывать банковский долг будем за счет созданного ранее резерва. Если же компания не создавала резерв, то можно списать долг на прочие расходы.

Снова создаем Операцию.

Проводкой Дт 63 Кт 76.09 списываем безнадежную задолженность кредитной организации за счет резерва. Сумма в БУ 600 000 рублей.

Вторая проводка Дт 91.02 Кт 76.09 отражает в НУ сумму внереализационного расхода по списанному долгу.

Понадобится ввести в справочник новую статью с видом «Списание дебиторской (кредиторской) задолженности» и установить флажок «Принимается к налоговому учету». Сумму указываем только по налоговому учету.

Удостоверимся в том, что все сделанные нами проводки нашли свое отражение в учете. Для начала сформируем ОСВ по счету 63. Видим, что сумма резерва покрыла задолженность банка.

По ОСВ по счету 76.09 видим, что банковская задолженность отсутствует.

Посмотрим отражение списанного долга в налоговой декларации.

В Приложении No2 к Листу 02 по строке 300, в том числе по строке 302 отразился убыток от списания безнадежного банковского долга в сумме 600 000 рублей.

При формировании бухгалтерской отчетности за 2021 год сумма списанной задолженности найдет отражение в строке 2350 в Отчете о финансовых результатах.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Как отразить списание средств со счета при отзыве лицензии банка?

Наш обслуживающий банк ликвидирован в связи с отзывом лицензии. На счете оставались деньги, которые мы не смогли вернуть. Как отразить в программе списание этих средств в связи с ликвидацией банка?

Нормативное регулирование

При отзыве лицензии банк может быть:

С 2019 года денежные вклады малых предприятий, внесенных в реестр МСП, подлежат страхованию. При наступлении страхового случая они могут вернуть средства в размере 100%, но не более 1,4 млн руб., включая проценты (п. 2 ст. 5, ст. 11 Федерального закона от 23.12.2003 N 177-ФЗ).

БУ. В случае отзыва лицензии банка, в котором открыт счет, организации нужно (Письмо Минфина РФ от 06.02.2015 N 07-04-06/5027, п. 11 ПБУ 10/99, План счетов 1С):

НУ. На дату ликвидации банка (исключения из ЕГРЮЛ) задолженность признается безнадежной и учитывается во внереализационных расходах (пп. 2 п. 2 ст. 265 НК РФ, Письмо Минфина РФ от 19.09.2012 N 03-03-06/1/487).

УСН. Организации на УСН не могут признать в расходах безнадежную задолженность банка при его ликвидации, т. к. этот вид расхода отсутствует в закрытом перечне (п. 1 ст. 346.16 НК РФ).

Учет в 1С

04 марта Организация получила информацию об отзыве лицензии у банка, в котором открыт ее расчетный счет. На нем осталось 100 000 руб. Организация не относится к субъектам малого предпринимательства.

06 марта Организацией подано заявление о закрытии счета и возврате средств. Создан резерв по сомнительным долгам.

03 декабря в ЕГРЮЛ внесена запись о ликвидации банка. Безнадежная задолженность списана в расходы.

Перевод на специальный счет

Получите понятные самоучители 2021 по 1С бесплатно:

Проводки по документу

Документ формирует проводку:

Отражение дебиторской задолженности

Проводки по документу

Документ формирует проводку:

Формирование резерва по сомнительным долгам

Особенности заполнения документа Операция, введенная вручную по примеру:

В налоговом учете резерв не создается, т. к. задолженность не связана с реализацией товаров, работ, услуг (п. 1 ст. 266 НК РФ, Письмо Минфина РФ от 18.02.2016 N 03-03-06/2/9007).

Списание безнадежного долга

Особенности заполнения документа Операция, введенная вручную по примеру:

Отчет о финансовых результатах

Сумма списанной задолженности отражается в Отчете о финансовых результатах:

Декларация по налогу на прибыль

В декларации по налогу на прибыль списанная задолженность отражается:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

У банка отозвали лицензию? Юристы и бизнесмены – о том, что делать

Центробанк продолжает отзывать лицензии у банков «с рискованной кредитной политикой». Не так давно лицензии лишились шесть банков: московские «Анталбанк», «Тусарбанк», «Адмиралтейский» и «Профит Банк», «Зернобанк» в Барнауле и «Смолевич» в Рославле. Для предпринимателей это всегда малоприятная ситуация. Что делать, если у вашего банка отозвали лицензию?

Комментарии Контур.Журналу дали юристы и предприниматели, которые сами оказались в подобной ситуации.

Александр Трифонов, основатель и главный эксперт правового сервиса 48Prav.ru

Вклады юридических лиц не застрахованы системой АСВ, поэтому в случае отзыва у банка лицензии деньги возмещены не будут. С индивидуальным предпринимательством все иначе: с 2014 года их деньги застрахованы в ограниченном размере, поэтому в их случае потерянные деньги или их часть гарантированно будут возвращены. Для этого нужно будет только решить процедурные вопросы с АСВ, но, по сути, они несложные, так как процедура уже отработана.

Иначе обстоят дела с юридическими лицами, чьи вклады и счета не защищены. Очевидно, что даже если у банка еще не отозвали лицензию, но появились предпосылки к этому (например, ввели временную администрацию), следует прекратить сотрудничество с банком. Что касается «внутренних» дел компании: всех контрагентов, особенно тех, от кого в ближайшее время должна поступить оплата, необходимо уведомить о смене реквизитов для оплаты (желательно, чтобы у компании были «запасные» счета) или о приостановлении оплат, если у компании только один счет. В последнем случае нужно открывать счет в новом, более надежном банке, и после этого перенаправлять оплаты в него. Это же касается и выплат заработной платы: чтобы не было задержек в выплатах и дополнительных доплат за эти задержки, лучше как можно быстрее обзавестись новым рабочим счетом.

Кредитор должен предъявить свои требования временной администрации банка и подтвердить их документами, тогда временная администрация включит вкладчика в реестр для выплат. Если у банка проблемы, выплаты с большой долей вероятности может не произойти, а сам «безлицензионный» банк из простой ликвидации уйдет в процедуру банкротства, где большинство решений останется за мажоритарными кредиторами, то есть самыми крупными вкладчиками. Немаловажно, что у временной администрации есть определенная очередность погашения реестра требований, и требования юридических лиц по вкладам и счетам занимают не первую очередь.

У предпринимателя будет гораздо меньше проблем, если он узнает о ликвидации банка заранее. Для этого нужно следить за состоянием банка (например, по рейтингам), обращать внимание на детали (например, на задержку проводок платежей) и при появлении первого «звонка» предпринимать адекватные ситуации действия. Сумму на счете можно направить на уплату налогов. Вполне возможно, что деньги «зависнут» на корреспондентском счете банка, но, согласно Налоговому кодексу, обязанность по уплате налога считается исполненной с момента предъявления в банк платежного поручения при условии достаточности средств на счете и верном указании реквизитов получателя. Кроме того, налоговые и зарплатные платежи проводятся временной администрацией раньше «обычных».

Светлана Тарнопольская, адвокат и руководитель практики сопровождения банковских банкротств коллегии адвокатов «Юков и партнеры»

Дыма без огня не бывает, поэтому отслеживание экономических новостей, включая различные банковские рейтинги и даже не подтвержденные фактами упоминания о проблемах с платежеспособностью, — первое действие по мониторингу состояния банка для клиента. Когда дело дойдет до массовых судебных разбирательств и проверок ЦБ, о которых сообщается в открытых источниках, скорее всего, будет уже поздно.

Тенденция последних лет очевидна: ЦБ хочет оставить на рынке банковских услуг только самых сильных, надежных и «прозрачных» участников. Поэтому выбирайте банк из числа сильнейших. В условиях договоров с клиентами и контрагентами нужно четко прописывать, в какой момент считается исполненной обязанность по оплате товара. Это может быть или момент списания денежных средств со счета покупателя, или момент зачисления денежных средств на счет продавца.

Если вы продавец и у вас расчетный счет в банке, у которого с 01.08.2015 г. отозвали лицензию, а покупатель 30.07.2015 г. оплатил поставленный ему товар, и деньги из его банка успели прийти на ваш расчетный счет, с которого вы их теперь получите только в порядке очередности удовлетворения требований кредиторов этого банка (то есть, возможно, никогда), претензий к покупателю у вас быть не может.

А если вы покупатель и оплатили товар со своего расчетного счета в проблемном банке, который не успел провести ваш платеж через корреспондентский счет до отзыва лицензии, и платежное поручение так и осталось в картотеке неисполненных платежных поручений клиентов, будет иметь значение, какой момент по договору с продавцом признается моментом оплаты (списание денег со счета покупателя в его банке или зачисление денег на счет продавца в его банке). Однако на практике стандартным договорным условием является условие о том, что оплата считается произведенной в момент зачисления денежных средств на расчетный счет продавца.

Если деньги на зарплаты сотрудников с расчетного счета юридического лица уже переведены на лицевые счета сотрудников, то они получат свои деньги в рамках системы страхования вкладов. Но если деньги на момент отзыва лицензии остались на расчетном счете организации, то на какие бы цели ни планировалось их направление, сама организация станет кредитором банка третьей очереди, а сотрудникам придется платить из иных источников (например, с расчетного счета в другом действующем банке).

На сайте АСВ размещена подробная информация о том, как кредитор банка-банкрота должен заявить свое требование для включения в реестр. Можно направить требование уже после признания банка банкротом в адрес АСВ (для большинства банков именно оно становится конкурсным управляющим, так как большинство банков входит в систему страхования вкладов и имеет лицензию на привлечение денежных средств физических лиц во вклады). Главное — не пропустить срок на предъявление такого требования, внимательно отслеживать публикации о банкротстве банка и ход рассмотрения заявления о несостоятельности.

В случае возникновения конфликтной ситуации в суде будут оценены доводы налоговой и налогоплательщика о том, насколько добросовестно он себя вел, совершая налоговый платеж через проблемный банк. Во внимание будет принято не только наличие достаточного для уплаты налога остатка на расчетном счете в банке, но и наличие или отсутствие у налогоплательщика расчетных счетов в других банках на момент платежа, возможная осведомленность налогоплательщика о том, что банк неплатежеспособен и не может провести налоговый платеж через корреспондентский счет. Если вы уверены в своей добросовестности в ситуации уплаты налогового платежа через проблемный банк, есть шанс отстоять свою позицию в суде.

Дмитрий Белошапкин, коммерческий директор и совладелец переводческой компании «Экспримо»

За этот год нашей компании дважды не повезло с банком. В январе 2015 года отозвали лицензию у Академического Сберегательного Банка, в котором мы обслуживались, а в начале августа та же участь постигла и «Пробизнесбанк». Наверное, какие-то признаки того, что лицензию могут отозвать, можно было найти. К нашему сожалению, мы тщательно не следили ни за новостями, ни за отзывами в интернете. И в том и в другом случае мы получили скудную информацию из СМИ и других источников о некоторых проблемах из банка за три-четыре дня до отзыва лицензии, но было уже поздно, потому что средства нельзя было вывести. За этот короткий срок мы успели предупредить ряд крупнейших контрагентов, чтобы они не оплачивали счета, благодаря чему на счетах остались относительно небольшие суммы. Какие-то обязательные платежи (налоги на заработную плату и на УСН) банки пропустили.

Об отзыве лицензии мы узнавали из онлайн-изданий. Психологически это очень напряженная ситуация для предпринимателя. Ты постоянно думаешь о том, как бы не лишиться львиной доли своих средств. Руководство Академического Сберегательного Банка действовало некорректно: на счет поступали средства, но платежи в пользу контрагентов не уходили. Мы ходили разбираться, но руководства в банке не было. Заявление на закрытие счета приняли, но по факту счет был операционным. Потом от представителей Академического Сберегательного Банка поступило предложение снять деньги по чеку с неприемлемой комиссией в 20%, но мы решили, что лучше потерять 20%, чем все средства.

Критерием выбора банка для открытия нового расчетного счета было наличие его в топ-10 банков по размеру капитала. В срочном режиме пришлось уведомить всех контрагентов о смене реквизитов, перевыставить счета и заключить дополнительные соглашения о смене реквизитов. Это очень неудобно и влечет за собой множество неприятностей: приходится задерживать выплаты контрагентам и зарплату сотрудникам, а также тратить очень много времени и сил на переговоры, чтобы уладить непростую ситуацию.

Из временной администрации Академического Сберегательного Банка с нами никто не связывался, но зато с нами связалась администрация «Пробизнесбанка». Мы подготовили пакеты документов и подали требования кредитора, но средства до сих пор ни от кого не получили. При этом мы исправно платим налоги из дополнительных финансовых источников, потому что не хотим проблем с налоговой инспекцией. В целом, очень огорчает тот факт, что предприниматель у нас в стране не защищен. Очень обидно, что средства ИП и вклады физических лиц застрахованы государством на 1,4 млн, а средства юридических лиц других форм собственности — нет. Возникает ощущение, что защита бизнеса — не приоритет для государства.

Кирилл Молочков, сооснователь «Чили.Лаб», разработка интернет-проектов в Нижнем Новгороде

Мы столкнулись с этой проблемой при банкротстве Судостроительного банка. На счетах повисло около 150 000 руб. Действовали очень просто. После объявления об отзыве лицензии у банка нужно пойти в ближайший офис и поискать себя в списках. Перед тем как идти в офис, обязательно позвоните туда и уточните, возможно ли получение выплаты АСВ именно в этом офисе. Учитывайте, что часть банков-агентов выплачивают средства юридическим лицам, а часть — физическим. Не факт, что один и тот же банк выплачивает средства и тем и другим.

Когда у нашего банка отозвали лицензию, только два офиса ВТБ в Нижнем Новгороде оформляли возвраты от АСВ. Если вас нет в списках или вы не согласны с суммой возмещения, то пишите заявление о несогласии и отправляйте его в Агентство страхования вкладов. Лучше писать заявление о несогласии самому, а не через банк-агент. По опыту так получается быстрее. Обязательно прикладывайте максимум документов, идентифицирующих вас как клиента банка (договор, соглашение о присоединении и прочее). Также не лишним будет сходить в офис обанкротившегося банка и взять там выписку с остатком на счету. Как правило, после отзыва лицензии офисы банка еще какое-то время продолжают работать. Судостроительный банк работал около полугода. Если с первого раза вам отказали в выплате, то читайте внимательно, что написано в отказе (присылают письменное разъяснение), и пишите снова. Мы получили возмещение только после второго письма о несогласии. В целом, система работает стройно. Все деньги вернули.

Инна Алексеева, руководитель агентства PR Partner

Я узнала о том, что у «Банк24.ру» забрали лицензию, когда была за рулем. Конечно, было очень обидно, на тот момент на счету у нас было порядка 7 млн руб., также у меня был крупный личный депозит в этом банке, который предназначался для покупки квартиры моей маме. С деньгами я мысленно попрощалась.

Приехав в офис, я застала своих сотрудников в плохом настроении, они уже решили, что все пропало, в том числе и их зарплата. Мне пришлось их успокаивать, но на самом деле беспокоиться было не о чем. Наше агентство ранее пережило кризис 2008 года, что научило меня создавать запас средств хотя бы на шесть месяцев.

У нашей компании были счета в двух банках, поэтому все платежи и коллегам, и контрагентам мы сразу перевели на второй банк. За девять лет у нас ни разу не было задержки зарплаты, в этот раз деньги сотрудники и контрагенты тоже получили вовремя. Далее мы с бухгалтером обзвонили всех клиентов и сообщили им о ситуации с банком, попросили переводить оплату на второй банк. Также я опубликовала сообщение на странице в Facebook, чтобы предупредить заказчиков.

Потом мы вступили в группу клиентов банка в Facebook, там банк быстро выложил стандарты требований кредиторов, мы их заполнили. Свои страховые 700 000 руб. от АСВ из депозита я получила через полтора месяца, покупку квартиры пришлось в итоге отложить почти на семь месяцев, так как дивиденды я получаю раз в шесть месяцев, и я не могла на тот момент позволить себе вывести деньги из бизнеса в кризисной ситуации.

Основную сумму денег и для бизнеса, и для себя мы получили почти через год. «Банк24.ру», надо отдать ему должное, оказался одной из немногих финансовых организаций, вернувших клиентам их капитал.